成交过万,尿素1850的底抄不抄?

作者:金联创

2024/9/9 8:20:29

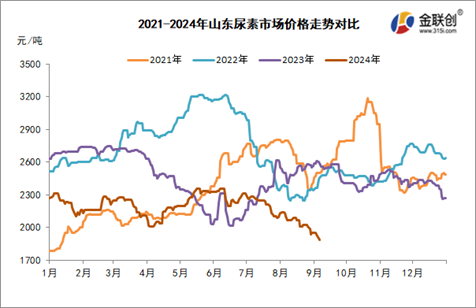

越靠近底部,抄底的人越会前仆后继。“哀嚎遍野”、“杯盘狼藉”这些字眼似乎本不该出现在风光无限的尿素市场,但或许是风水轮流转,或许是供需弱势的长期积累,近期尿素市场的小作文明显少了,尿素的跌价也似乎让多头认命了,中国尿素价格进入9月也顺利回落至2021年年初的水平。目前山东、河南、河北低端企业出厂价格均已跌至1850元/吨,而山西低端降至1800元/吨略高。遥想当年,2021年-2022年山东、河南

越靠近底部,抄底的人越会前仆后继。“哀嚎遍野”、“杯盘狼藉”这些字眼似乎本不该出现在风光无限的尿素市场,但或许是风水轮流转,或许是供需弱势的长期积累,近期尿素市场的小作文明显少了,尿素的跌价也似乎让多头认命了,中国尿素价格进入9月也顺利回落至2021年年初的水平。目前山东、河南、河北低端企业出厂价格均已跌至1850元/吨,而山西低端降至1800元/吨略高。遥想当年,2021年-2022年山东、河南的尿素出厂价可是冲破过3200元/吨的,但属于尿素甚至整个大宗的风光时代或已逐渐走远。2024年7-8月份尿素价格的明显震荡下滑也属实令人望而生畏,抄底,“底”是抄了一波又一波,本想平衡成本,但谁知最后尽是赔本。秋季肥的需求迟迟未到,也或许是到了,但微弱的需求在18万吨甚至18.5万吨以至于到19万吨的日产供应面前根本就是“杯水车薪”。

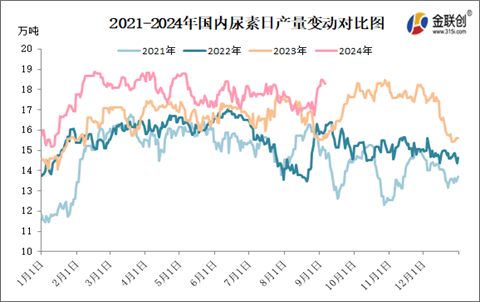

和大家谈论三点:一、尿素日产历史高位且还在持续增加;二、今年秋季市场中国并没有112万吨的印标供货;三、政策压制①出口②国储,不要与趋势抗衡。

由近四年尿素日产变化数据来看,2023年10月之后国内尿素日产巨大多数的正常波动区间在17.5-18.5万吨左右,而这基本就是历史以来的最高波动区间。并且2024年7-11月份依旧是尿素新增产能的集中投放期,且随着淡季工厂的年度检修完成,国内尿素日产大概率将会冲破19万吨。

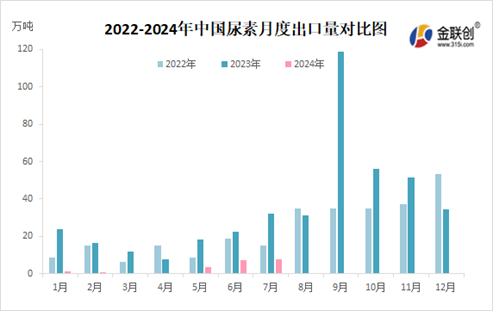

今年秋季,9月份印标西海岸最低340美元/吨CFR,东海岸最低349.88美元CFR。核算印标价格高于国内尿素价格200元/吨以上,并且与此同时国际尿素价格也出现了明显反弹。但国内尿素的出口政策似乎非常明朗,业内人事听惯了“狼来了”的故事,也对尿素并不能出口相对笃定,因此关于出口的小作文也失去了寄养的鱼塘,尿素的出口炒作明显减少。回想2023年8月的印标中国一标供货量高达112万吨,使得国内尿素价格在季节淡季维持高位的同时企业库存持续保持较低水平,去年冬储形势严峻,这也再次引发了政策面对尿素价格的集中打压。但今年秋季市场中国并没有112万吨的印标供货,并且就目前国内尿素供应推断,尿素工厂的企业库存将会继续迅速累库。目前尿素市场最重要的两大政策①出口②国储,尿素出口政策的松紧性与国内价格、企业库存、内外盘价格差以及国内备肥时间节点息息相关。目前来看,或许价格还未到国家管控的心理价位,也或许此时放开出口时间也不合时宜。另外未来秋肥、冬储、国储轮番而来,业内预判整个2024年放开尿素出口的可能性都将不大。另外就是国储,目前时间已进入9月,但新国储细则迟迟未公布,储备时间有延后无疑(因为往年9月份已进入可储备选择期),另外就是检查日程、时段储备任务或许较往年宽松,储备时间、储备方式也相对灵活。总而言之,国家政策面来看还是希望化肥价格理性回归的,目前1850元/吨的尿素出厂价已跌破部分固定床工艺的完全成本,后期政策方面有无调整还需继续观望。周五,山东、河南等1850元/吨的价格成交明显有好转,行情或许能够稳定几日,也不排除低价出现反弹,但供应的压力依旧存在,并且高价还需要继续降价吸单,而需求端能否就此转变还需进一步观望。尿素降价的风险还是存在的,只是越靠近底部,抄底的人还会前仆后继。