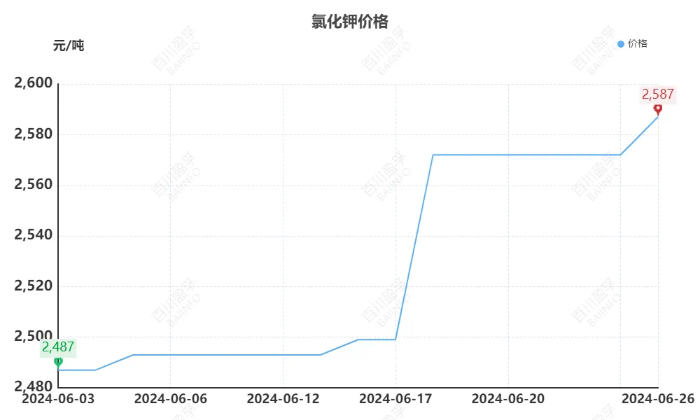

国产钾定价持续上涨,后期市场如何走?

国产钾新定价持续上涨,七月暂定到站价2500元/吨,较六月价格上涨50元/吨。国产钾价格的上涨带动了市场价格持续探涨,进口钾报价持续上涨20-50元/吨左右,62%俄白钾市场高端成交已在2650元/吨左右。

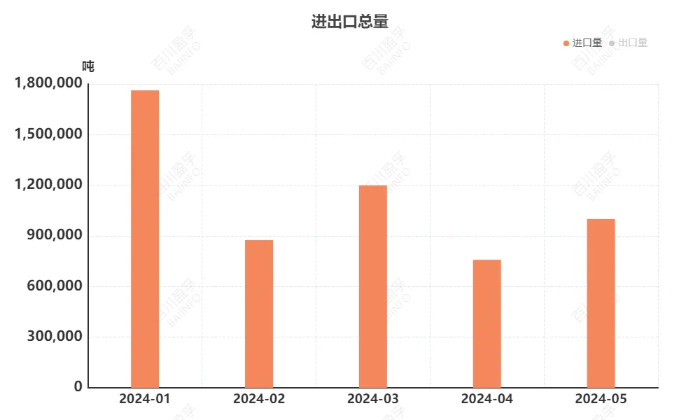

2024年5月氯化钾进口量持续提升,五月氯化钾进口99.98万吨,同比增加51.73%,环比增加31.83%。2024年1-5月氯化钾进口总量559.5万吨,同比增加34.16%。氯化钾进口主要来自白俄罗斯,俄罗斯,老挝以及加拿大。其中白俄罗斯,俄罗斯及老挝进口量相较于去年同期提升较为明显。但近期氯化钾价格并未由于进口增加而出现回落,依然较为坚挺,后期市场又将如何变化呢?

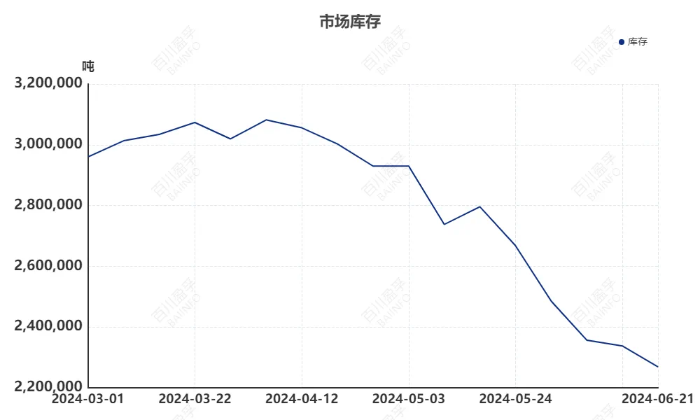

进入五月以来,氯化钾港口库存量出现缓步走低,主要是由于2024年大合同暂未签订,进口到货多储存在保税区,暂未过货,保税区货源量增加,目前在60万吨以上。下游硫酸钾及硝酸钾等刚需采购少量消化库存。目前港口库存量相对第一季度有所降低,货源集中度较高,市场流通现货有限,国产钾现货供应量也相对低位,边贸暂未恢复签订,市场可售现货较为紧俏。下游需求逐渐进入淡季,复合肥开工缓步降低,硫酸钾及硝酸钾厂家前期排单量较多,仍有一定采购需求。

孟加拉国发出了购买约25万吨标准钾的招标公告,预计7月4日截标。这是继印尼标准钾招标中标之后所发布的公告。6月20日印度也发布了进口氯化钾的全球招标。数量为印度西海岸为30,000公吨,东海岸为30,000公吨。据市场情况,6月印度海运到货量在30万吨左右,货物根据临时定价协议运输。截至6月初,印度的库存在100万吨以上,比一年前增长了约40%左右。这些招标公告发布以及印度到船增加,再加上近期俄罗斯与孟加拉国签订的政府间协议,对钾肥大合同价格有一定压力。

氯化钾大合同即将签订,签订后保税区货源将陆续过货,港口库存量有增加趋势,大合同签订后边贸新单或有达成可能,市场供应量将进一步提升。同时大合同价格相较于去年将有所降低,进口成本有减少趋势。另一方面,7月氯化钾需求将进入淡季,采购需求持续回落。综合来看,若大合同在短期内达成,市场供应量有增加趋势,同时氯化钾逐渐进入淡季,需求走弱,后期价格或有回落可能;若大合同签订延后,市场供应量维持紧俏局势,不排除价格仍有小幅探涨可能。

First slide label

Some representative placeholder content for the first slide.

Second slide label

Some representative placeholder content for the second slide.

Third slide label

Some representative placeholder content for the third slide.