水溶肥:从特字入手,重塑竞争力

从少到多,从萌芽到百花齐放,水溶肥走过了推广到普及的历程,也实现了价格的平民化,昔日“王谢堂前燕”已经飞入“寻常百姓家”。

随着行业的快速发展,水溶肥已经由软性需求转变为刚性需求,水溶肥的发展格局变了,企业的竞争策略也发生了变化。

2023年,水溶肥的产量为180万吨,和2022年相比增长速度为4%,相比前几年平均7%的增长率,增幅明显减少。

在“特肥大肥化”的趋势下,水溶肥好像变得越来越普通。如何重塑水溶肥的竞争力,从而实现产品的差异化和价值化?

繁荣之下有“暗流涌动”

和企业、经销商聊天,普遍态度都是盛赞水溶肥速溶、水溶性好、易吸收、肥效快、施用便捷、促增产、降低投入成本等特性。

的确,从2010年进口水溶肥进入规模化应用之后,这种经过水溶解或者稀释、叶面喷施、无土栽培、浸种蘸根、滴喷灌等用途的液体或固体肥料就开始走向繁荣。

产品备案数量增加

我国水溶肥按作用功效可以分为营养类水溶肥和功能类水溶肥。

营养类水溶肥主要是由大量元素水溶肥、中量元素水溶肥和微量元素水溶肥中的一种或者一种以上配制(这类产品目前一般大都只需要备案即可)。

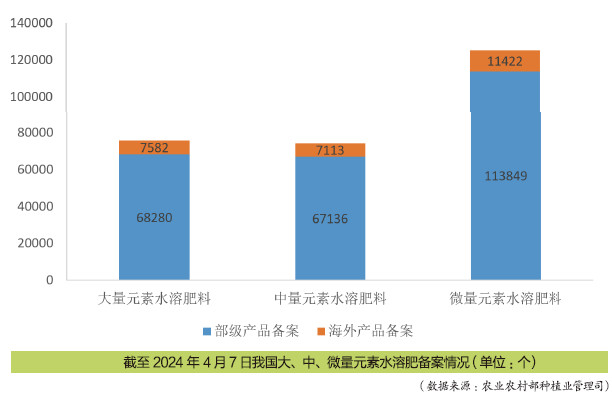

大、中、微量元素水溶肥料产品备案数量和去年同期相比增加了不少。

而功能类水溶肥,就是特指具有某项特殊效用的水溶肥。据农业农村部种植业管理司数据,截至2024年3月13日含腐植酸类水溶肥登记数量3358个,含氨基酸水溶肥料的等级数量为3174个。

在所有登记的水溶肥中,又以水剂形态为主,其次是粉剂、颗粒剂(片状颗粒、柱形颗粒)。

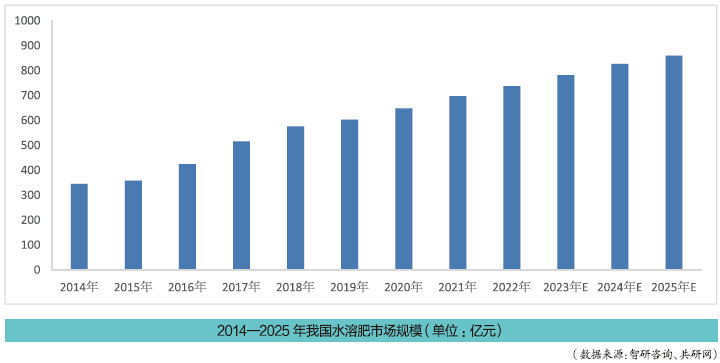

市场规模在攀升

随着劳动力成本增加,环保意识增强,水肥一体化技术的发展,相关登记制度的简化和完善,大型农场的不断增加,水溶肥的需求也逐渐增长,相应的市场规模也在不断攀升。

种植户及经销商对水溶肥类产品的认知度及接受度也在逐步提高。有些经销商仓库里几乎全是水溶肥产品。

在很多经作种植发达的区域,水肥一体化是基本操作,甚至即便是没有水肥一体化设施,种植者也喜欢施用水溶肥。所谓,越接近收益的阶段越舍得投入。

企业纷纷涌入水溶肥市场

天眼查数据显示,水溶肥相关企业有13758家。但是,繁荣之下,我们也要看到行业的暗流涌动。

譬如,水溶肥行业正处于无序竞争状态,没有明显的头部企业,也没有第一品牌。

许多大肥厂家纷纷将目光投向水溶肥领域,将水溶肥作为平衡大肥利润的产品系列。大肥企业拥有成熟的分销渠道,尤其是资源型企业,同时拥有一定的成本优势,使其在水溶肥领域异军突起。但是,水溶肥与大肥不同,需要一定的使用技术及大量的田间推广工作,加之农户对品牌的固有认知,导致许多大肥企业并未如预想中形成压倒性优势。

农药制剂企业期望通过水溶肥寻求破局。今年,农药“一证一品”政策落地已成定局,农药产品数量将会急剧减少,许多制剂型企业将目光放到水溶肥或叶面肥市场,寻求新的出路。

进口品牌逐步国产化

2020-2023年,水溶肥产品的进出口业务受到极大影响,一些进口品牌甚至出现严重缺货、有价无市的局面。相关人士指出,进口水溶肥受到影响的原因,不仅仅来自贸易风险,还有中国企业产品及自信心的提升。就进口水溶肥的销售而言,花卉、园艺渠道相对稳定,销量也相对固定;而农资分销渠道的影响较大。

不仅为了产能,还为了更贴近中国消费者,部分外企已经开始本土化,采取投资建厂 、同中国企业合作共建品牌、贴牌生产等来应对贸易风险带来的供应量减少。

目前,一些区域尤其是高经济价值作物区,进口品牌影响力依然存在。高端水溶肥中仍以进口水溶肥为主。

增长速度在放缓

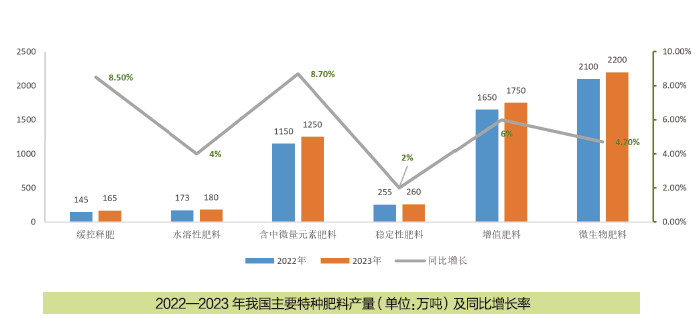

虽然水溶肥的登记、备案数量都在增加,但是从相关单位给出的2022—2023年我国主要特种肥料产量及同比增长率中我们可以看出,水溶性肥料在市场竞争中好像已经不占优势。

据中化信数据,进出口方面,2023年进口水溶肥料继续受到国产水溶肥料的冲击,进口水溶肥料呈现稳中略降的态势,水溶肥料进口量为9万吨,出口量稳定在5万吨左右。

国产方面,2023年水溶肥料生产保持着4%的增长速度,产量为180万吨,相比前几年平均7%的增长率,增幅明显减小。主要原因在于:水溶肥料整体的价位偏高,在“特肥大肥化”的趋势下,竞争力略显不足;水溶肥料有特定的消费场景,如西北等缺水区域和具备水溶肥一体化设施的区域;我国水溶肥料施用中,90%为经济作物,水溶肥的功能靶标性又不够强。

原料价格逐步透明

近几年,水溶肥原料价格越来越透明,尤其是近两年来原料价格大幅波动,导致经销商对水溶肥产品价格敏感度越来越高,对原料价格的关注度也越来越高,加之一些小微企业无序竞争,导致水溶肥行业竞争压力越来越大,行业内卷严重。未来只有有自己特色或技术壁垒的水溶肥生产商才能够在日益激烈的市场竞争中存活下来。

河北萌帮市场部经理胡珊珊认为,近年来,随着大肥企业、农化企业等纷纷加入,“特肥大肥化”与“大肥特肥化”趋势日益突出,水溶肥市场竞争日趋激烈,倒逼企业寻求新的突破,或是新产品新技术开发,或是技术服务团队打造,或是线上线下结合。未来,市场整合不可避免,企业间的合并、收购已然开始,中小企业的生存空间将进一步压缩。

行业和企业的“温差”

一边是行业的不温不火,一边是企业的热火朝天。

在行业的宏观数据和企业的微观感受之间,存在着明显的“温差”。

在中国进行水溶肥业务的外国公司主要有挪威雅苒、德国康朴、智利SQM、美国施可得、以色列海法、以色列化工集团等。

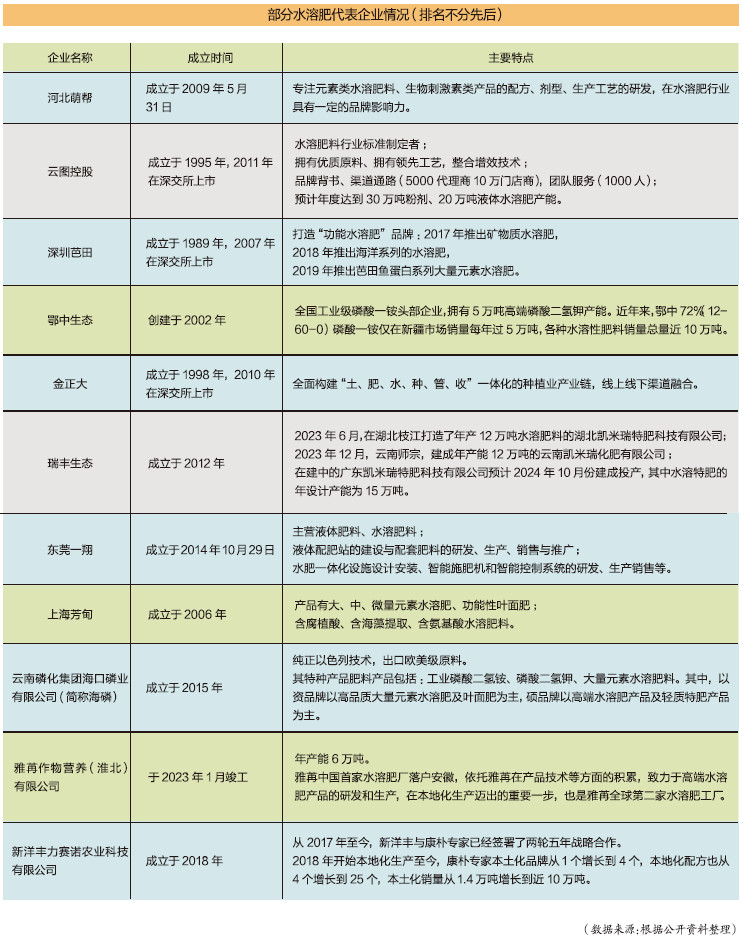

国内企业专业做水溶肥的公司,不仅有河北萌帮、上海芳甸、上海永通等企业珠玉在前,还有瑞丰生态等企业璞玉在后,据悉,瑞丰生态的水溶肥设计产能预计今年将达到39万吨。

而一众大企业更是显示出了自己的实力和能力:云图控股是水溶肥国际标准主起草单位和行业标准的制定者,凭借自己的原料、技术、品牌、渠道优势在增效产品方面大放异彩;深圳芭田连续推出矿物质水溶肥、海洋系列水溶肥、芭田鱼蛋白系列大量元素水溶肥等水溶肥料产品,在推动好肥功能化、服务价值化方面有自己的建树;鄂中生态依托水溶肥原料(工业级磷酸一铵、磷酸二氢钾)优势,生产水溶性肥料……

企业都很看好水溶肥市场的消费能力。新型农业经营主体的发展被企业一致认为是推动水肥一体化技术发展的重要推手。

很多企业都在和大平台商们一起寻找好的推广模式及寻找让产品上量的逻辑。

2023年7月27日,辉隆股份与雅苒签署战略合作,双方将在高端水溶肥、营养方案推广等方面深入合作。

如何重塑水溶肥的竞争力?

其实,我们在年初的时候,就提出了一个观点:做产品,要么往上走,满足更精准的需求,提供更有技术含量的产品;要么往下走,用自己的技术和资源优势,做极致性价比产品;待在中间,没有意义。

发挥原料优势

在水溶肥生产企业中,有一部分是掌握着优质原料的企业。譬如:云图控股、鄂中生态、海磷、好时吉等企业。他们可能会凭借在成本方面的优势,用规模取胜,提供极致性价比的产品。

云图控股复肥营销中心特肥营销公司副总经理黄华军表示,未来在水溶肥上的发展规划将遵循:利用自有水溶肥全球优质原料,参与制定水溶肥行业/国际标准,依托自主研发及国际国内合作,已拥有成熟的水溶肥增效核心技术体系;继颗粒水溶肥于2023年销售获得倍增的基础之上,2024年规划是在水溶肥粉剂和水溶肥液体全面发力,当前正在升级/新增粉剂、液体设备及产能,预计年度达到30万吨粉剂、20万吨液体产能;依据水溶肥和特肥战略,成立特肥营销公司,全面推动增效水溶肥特肥发展。

大肥化、大田化是方向

即便是经作上的水溶肥刚需犹在,但是大部分企业已经把目光投注大田。

湖北鄂中生态工程股份有限公司新产品研发部袁乐斌表示,近两年,我国水溶性肥料主要朝三个方向发展:第一,高含量大量元素水溶肥的水肥一体化;第二,颗粒水溶肥在丘陵山区、干旱少雨地区经济作物、大田作物的应用普遍化;第三,是液体水溶肥的功能化,一方面追求能适应现代设施农业轻简、高效施肥,另一方面结合国情适应特殊地区对水溶性肥料的特殊要求。液体水溶肥主要应用在高端经济作物,功能性要求比养分要求更多。

芭田股份品牌总监周嘉芸指出,在减量增效以及双减的大背景下,种植者对于肥料功能的多样化需求明显,以往多用于经济作物上的水溶肥,现在在大田作物领域也呈现出部分替代普通肥料的现象,出现了特肥大肥化、特肥大田化的趋势。

今年年初,比奥齐姆的颗粒水溶肥产品利丰田上市,也标志着比奥齐姆特肥产品的大肥化。比奥齐姆中国区技术部部长孔勇表示,特肥是解决实际生产中特殊需求的差异化产品。在应用端,特肥大肥化和大肥功能化是目前行业的趋势。

高效化、专用化、功能化

更强调水溶肥的特殊效果和技术含量,是水溶肥企业的共同观点。

譬如,提高产品的增效功能,以及一些新的活性物质功能的挖掘:增加抗逆性和低于非生物因素的胁迫;调节和改善植物体内水分,促进营养物质的吸收、运转和使用;提高农产品的质量属性(如糖度、颜色);提高土壤的理化性质等。

“特肥大肥化”趋势下,产品创新和技术升级将成为各大厂家争夺水溶肥市场份额的重要手段。芭田是推行“肥料+方法+设施”三位一体灌溉施肥新技术模式的企业,周嘉芸表示,2024年,芭田将持续创新产品和升级技术,为农户提供更多差异化的功能水溶肥产品。

胡珊珊介绍,萌帮将继续践行“研发领头,四条腿奔跑,驱动双轮战车,实现多维共赢”的发展战略。

瑞丰生态集团企划中心总监梁天文则表示,在水溶肥料未来的规划上,他们将从品类上不断丰富包含大量元素水溶肥料、中量元素水溶肥料、有机水溶肥料等在内的新型水溶特肥的发展。

袁乐斌介绍,鄂中生态依托原料、技术优势开发叶面肥、功能型水溶肥;倾力打造大型大量元素水溶肥、颗粒水溶肥生产基地;加强与国内外功能性肥料增效研究单位技术合作,开发更多符合市场需要的高端功能型水溶肥产品。

业内很多专家则表示,肥料增效技术途径向复合化、高效化、专用化、功能化、精准化和低碳化等方向综合发展,更加重视学科交叉与融合、产品研发与产业化结合。肥料施用技术向机械化、水肥一体化等省力化、精准化方向综合发展。

中国农大教授陈清则认为,新型液体肥料原料来源可以更广阔。陈清教授提出两个观点:功能性液体肥,通过工艺的筛选将生物刺激素应用到功能性液体肥;套餐施肥方案,应用到种植环节,肥料减施,结合套餐施肥,做到精准施肥,科学施肥。

每一个行业赛道开启的都是无限循环模式,没有永远的胜利者,只有阶段的领先者和持续的奋进者。这需要每一个参与者,开启自我改善的无限循环,不断迭代,持续成长。

水溶肥这个赛道上,开始,大家在基础类产品上竞争;现在,大家在“基础+功能类产品”上竞争;未来,基础类产品只有部分企业能参与竞争,大多数的竞争会集中在功能类产品上来。除了资源,拼的是技术含量和产品效果。

行业普遍认为,水溶肥的市场依然巨大,目前的开发程度还远远不够,还有更大的市场可供挖掘。至于每个企业要如何发展,如何找到自己的核心竞争力,还需要每个企业自己去努力寻找,去巩固。

First slide label

Some representative placeholder content for the first slide.

Second slide label

Some representative placeholder content for the second slide.

Third slide label

Some representative placeholder content for the third slide.