海外需求逐渐回暖,草甘膦机会预期增加

节后随着物流恢复,原药市场正逐步复苏,大部分产品延续节前的行情,市场整体需求维持较弱态势。未来随着美国降息周期临近,欧洲、澳洲等主要经济体有望同步跟随开启降息。据世界银行预测,随着全球制造业PMI普遍回暖,2024E全球贸易量增长率有望达2.8%(前值1.7%),2025E有望达3.0%。中国是全球重要的出口国,我们坚持看好全球制造业回暖对中国出口增长的推动作用。

数据来源:

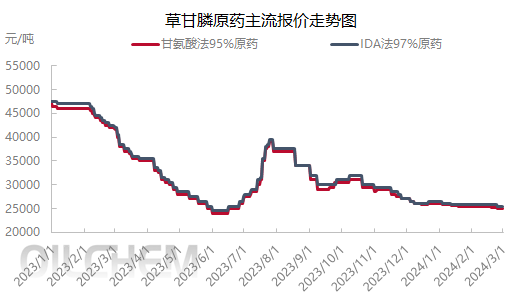

除草剂节后市场出货量有限提升,制剂加工按需采购。大品原药及中间体供应充裕,行业空头氛围萦绕,业者待市严谨,内销外贸保守运行。供应方面,宏观稳健、产能自主能动性强,企业装置维持高负荷运行。需求方面,国内刚性消耗迟缓,外贸询单压价,新单量陆续跟进。成本方面,黄磷、甘氨酸、三乙胺低位震荡,草甘膦成本波动影响减弱,现草甘膦95%原药报价参考2.55万元/吨、97%原药参考出厂报价2.58万元/吨左右,95%原药市场价2.5-2.51万元/吨,97%原药参考2.55万元/吨,实际均是单议。

数据来源:

2022年以来,草甘膦利润整呈现下滑趋势,行至2024年草甘膦成本趋近稳定,草甘膦毛利跌至近三年底部,截至2024年2月29日,甘氨酸法草甘膦原药价格下滑至2.51万元/吨,原料液氯、甲醇上行、甘氨酸、黄磷下滑,多聚甲醛、三乙胺暂时稳价,草甘膦甘氨酸法综合成本下降。核算甘氨酸法草甘膦生产成本约2.46万元/吨,新单出厂价2.51万元/吨左右,估测除氯甲烷回收成本外,草甘膦利润约0.04万元/吨。估测考虑氯甲烷、甲缩醛回收成本,草甘膦利润约0.34万元/吨,利润率在13.65%附近。在此毛利区间下,草甘膦价格进一步下滑空间有限。

巴西、美国、阿根廷是全球草甘膦用量前三消费国,占全球总用量的45%。2023上半年,巴西、美国和阿根廷三家草甘膦主要消费国整体仍处于去库存阶段,高库存致使补库需求推迟,草甘膦终端市场价格呈现阶梯下滑的趋势,四季度,巴西、美国和阿根廷的出口量逐渐上升,提振草甘膦价格。目前巴西、美国和阿根廷陆续去库结束,有望逐步进入补货期,草甘膦海外需求有望回暖。据悉,当前草甘膦企业一季度订单跟进量良好,场内库存下降明显,且3月CAC会议有望迎来需求利好,因此业者对当前草甘膦市场多持挺价态度。

First slide label

Some representative placeholder content for the first slide.

Second slide label

Some representative placeholder content for the second slide.

Third slide label

Some representative placeholder content for the third slide.