氯化钾进口量虽有减少,下行压力却仍存

2024/9/4 8:33:40

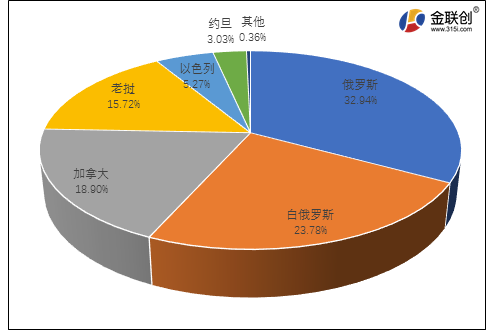

从最新海关数据统计来看,7月份氯化钾进口量为72.05万吨,较上月减少11.62万吨,环比减少13.89%,同比减少27.6%。2024年1-7月份总进口量在715.22万吨,较去年同期的621.38万吨增加93.84万吨,同比增长15.10%。2024年1-7月份,从各个国家的进口量来看,进口量最大的仍是俄罗斯。俄罗斯进口氯化钾总量达到235.58万吨,占比在32.94%;第二名为白俄罗斯,总量

First slide label

Some representative placeholder content for the first slide.

Second slide label

Some representative placeholder content for the second slide.

Third slide label

Some representative placeholder content for the third slide.