磷酸二铵 | 基本面情况稳定 坚挺上行后趋稳

7月份国内磷酸二铵市场走货并不算旺盛,价格高位,下游备肥积极性欠佳,货源多集中在上游贸易商手中。但企业出口正值主要窗口期,加之内销订单按需投放,成本又居高位,因此磷酸二铵价格始终延续高位。

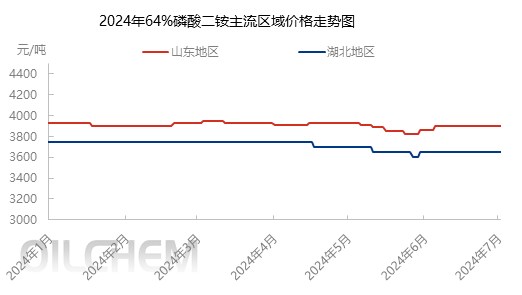

磷酸二铵64%国内外价格走势图

来源:隆众资讯

7月中国磷酸二铵市场整体呈现稳中小幅坚挺态势,其中湖北64%出厂、云南64%出厂和山东64%送到月均价分别为3678元/吨、3655元/吨和3924元/吨,环比分别波动+0.77%、+0.69%、+0.74%。月内下游需求少量跟进,但多数仍处在观望状态。

整体来看,上旬主流秋季市场需求观望中,下游采购气氛较为平淡,但因市场到货量有限,64%货源偏紧,贸易商心态较为乐观,山东64%出库价在3900-3950元/吨附近。再有此时孟加拉招标50万吨磷酸二铵,中国出口离岸价格一次性上涨20美元/吨,对国内市场有一定提振作用。中旬下游需求有所跟进,工业及农业多有少量备货,市场询单氛围向好,因64%货源整体偏紧,持货商惜售心态明显,行情窄幅向上推涨,华北64%主流出库价至3940-4000元/吨附近。此时保供稳价工作进一步落实巩固,企业内销价格多无变化,湖北64%出厂价3700-3750元/吨,云贵57%到站价3400-3430元/吨。下旬,经过上一轮的少量备肥后,需求有所放缓,且伴随着尿素行情回落,下游观望气氛浓厚,市场低端价格窄幅回落,山东64%出库价至3920-4000元/吨,57%二铵出库价在3470-3550元/吨。但因下游备货量有限,秋季刚需仍存,上游挺价意愿较强。

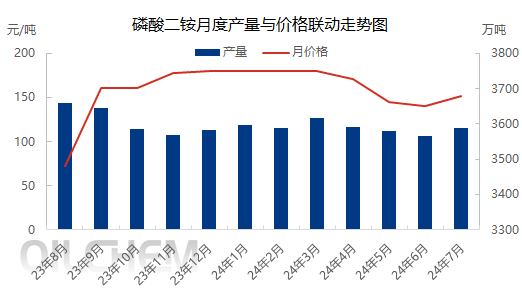

磷酸二铵月产量开工率走势图

来源:隆众资讯

磷酸二铵开工率对比表

万吨、%

数据来源:隆众资讯

7月份我国磷酸二铵装置产量为115.3万吨,较上月增加9.6万吨,环比+9.08%,同比-14.78%。7月产能利用率为58.92%,环比-9.22%,同比+3.11%。7月检修环比上月减少,云南云天化装置检修陆续恢复生产,整体供应量有所增加,加上出口待发量充足,国内市场上游贸易商订单同步发运中。

2024年1-7月中国磷酸二铵总产量为810万吨,同比23年同期增加31万吨,开工率同比增加2.55%。整体看2024年至今除7月份产量同比下降以外,1-6月产量均处在同比增长的趋势,这主要因为2023年整个春耕前期备肥量滞后,元旦以后需求跟进较为迅速,为保证国内春耕及夏播供应,2024年上半年行业月度开工均保持在高位。但进入7月份,出口走船量减少,主要因为局部区域内法检周期的延长,并且国内市场下游备肥积极性欠佳,仅一轮少量备货后,即进入观望状态,因此7月份供应量同比有下滑。

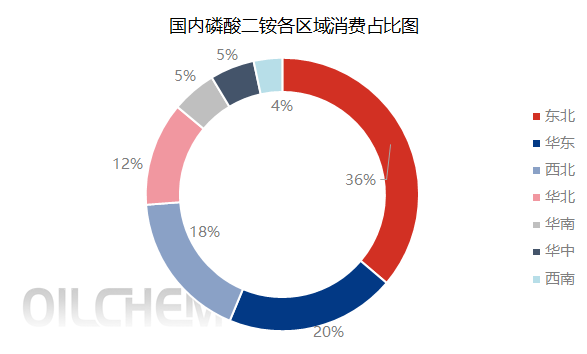

磷酸二铵国内需求统计

来源:隆众资讯

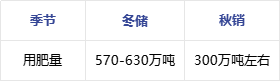

国内磷酸二铵主流消费地区为东北、华东、西北、华北地区,以上4个区域的年消费占比达到86%左右。需求旺季主要为冬储及秋销两个季节,秋季需求量占比达到30%附近。主要秋季市场为华北、华东地区为主。秋季市场用肥时间主要在国庆接前后,目前已来到8月份,备肥时间所剩不多,预计8月份国内市场需求平稳增长为主。

供应预测:国内磷酸二铵生产企业积极保供国内秋季市场,但因出口多为64%二铵,内销64%货源表现供紧。

需求预测:虽然用肥时间尚早,下游采购积极性一般,但上游大贸备货积极,企业待发订单充裕,预计秋季订单继续跟进为主。

综合来看:目前时间已经进入8月份,备肥时间渐渐缩短,下游备货积极性将逐步提升,另外磷酸二铵生产企业保供意识较强,企业价格多无明显波动。受出口发运影响,64%货源多按需放量,供需平衡态势延续,因此预计短期内国内二铵市场延续高位维稳状态。

First slide label

Some representative placeholder content for the first slide.

Second slide label

Some representative placeholder content for the second slide.

Third slide label

Some representative placeholder content for the third slide.