五一假期过后,国内磷酸一铵市场保持高位运行,原料硫磺、磷矿石价格持续上扬,企业成本压力不攀升,而且多持有1个月附近的待发,另下游虽对高价原料抵触,但刚需情况下,仍有补单,新单少量成交,但重心仍在上扬。价格方面:图1:2021-2022年湖北55粉磷酸一铵出厂价格对比图表1:中国磷酸一铵主流地区出厂报价对比表(单位:元/吨)来源:隆众资讯目前,国内磷酸一铵市场价格高位上行,企业多因成本无法锁定,难以

五一假期过后,国内磷酸一铵市场保持高位运行,原料硫磺、磷矿石价格持续上扬,企业成本压力不攀升,而且多持有1个月附近的待发,另下游虽对高价原料抵触,但刚需情况下,仍有补单,新单少量成交,但重心仍在上扬。

图1:2021-2022年湖北55粉磷酸一铵出厂价格对比图

表1:中国磷酸一铵主流地区出厂报价对比表(单位:元/吨)

来源:隆众资讯目前,国内磷酸一铵市场价格高位上行,企业多因成本无法锁定,难以出新价,或新价限量接单后,再次进入停售状态。现少数鄂企55粉出厂报4100元/吨附近;四川58粉现汇出厂4100元/吨已成交;安徽55粉出厂4100-4150元/吨附近,工厂待发量仍有支撑,接单意愿不强烈,多数贸易商惜售心态依旧,市场整体供应面显紧,市场重心跟涨,山东55粉现汇出厂4020-4050元/吨已成交;河南55粉送到价4100-4250元/吨附近。供应面:受原料持续供紧价高影响,磷酸一铵整体开工率维持低位。截止目前,国内磷酸一铵整体开工率54.89%,同比下降17.17%;分省来看:湖北地区开工率62%附近,大型企业粉开工负荷依旧偏低,湖北国抒特装置停产检修,具体重启时间暂不确定;嘉施利化工装置现在只产水溶性磷酸一铵,农铵暂不产;云南地区开工率56%,部分小型企业装置仍处停产过程中;四川地区开工率40.79%,部分装置主产工铵中,受原料价格持续高涨,以及磷矿供应紧张影响,后期开工率或有下滑可能。

来源:隆众资讯目前,国内磷酸一铵市场价格高位上行,企业多因成本无法锁定,难以出新价,或新价限量接单后,再次进入停售状态。现少数鄂企55粉出厂报4100元/吨附近;四川58粉现汇出厂4100元/吨已成交;安徽55粉出厂4100-4150元/吨附近,工厂待发量仍有支撑,接单意愿不强烈,多数贸易商惜售心态依旧,市场整体供应面显紧,市场重心跟涨,山东55粉现汇出厂4020-4050元/吨已成交;河南55粉送到价4100-4250元/吨附近。供应面:受原料持续供紧价高影响,磷酸一铵整体开工率维持低位。截止目前,国内磷酸一铵整体开工率54.89%,同比下降17.17%;分省来看:湖北地区开工率62%附近,大型企业粉开工负荷依旧偏低,湖北国抒特装置停产检修,具体重启时间暂不确定;嘉施利化工装置现在只产水溶性磷酸一铵,农铵暂不产;云南地区开工率56%,部分小型企业装置仍处停产过程中;四川地区开工率40.79%,部分装置主产工铵中,受原料价格持续高涨,以及磷矿供应紧张影响,后期开工率或有下滑可能。

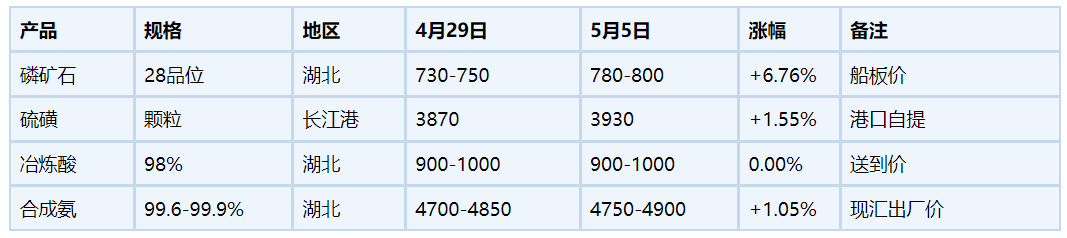

表2:中国磷酸一铵主要原料价格对比表(单位:元/吨)

从上游原料来看,五一节后长江港硫磺颗粒自提价继续涨势勇猛,较节前再次上涨60元/吨,快步迈向4000元/吨,主因国际中东5月合约价表现坚挺,加之俄罗斯出口限制期延长、印度化肥补贴高于预期;国内普光及国产某厂招标价格大幅上扬、电子盘冲高等多方面因素为短期市场心态带来支撑,持货商惜售追涨情绪高涨,价格持续上扬。各地磷矿石供应紧张,虽然湖北地区、贵州地区因整顿期的结束,将逐步恢复,但高品位磷矿紧张格局持续,节后已出现50元/吨的上涨,而且多数矿企已暂停报价,价格后期仍存涨势。合成氨也在原料煤炭、 天然气价格居高,厂家装置检修及故障也相对频繁等因素影响下,价格出现反弹。以上三种原料价格的上涨,致使磷酸一铵成本涨约70元/吨。

图3:2021-2022年复合肥开工率对比图

节后,国内复合肥装置开工率暂无明显变动,整体开工44.46%附近,与去年同期基本持平。其中东北地区随着需求的转淡,开工率下降明显;山东个别企业因新单跟进少、成本压力大双重制约下,转向消耗库存,降低开工;湖北地区为保障供应,同时随着原料的到位,个别中大型企业开工率提高,多数企业开工负荷稳定;另河北、江苏地区,随着物流好转,部分前期停车的中小型装置恢复生产;安徽地区企业装置多运行稳定,继续兑现前期订单,短期内除东北地区外,内地装置开工或调整有限。综合来看,国内磷酸一铵成本面压力持续增大,企业前期预收以及部分出口待发订单支撑下,控制接单,而贸易商受工厂不断抬价影响,捂盘惜售,致使供应面相对紧张,因此即便下游复合肥开工低位,但原料价格居高已成为现实,只能被迫接受,刚需依然存在,成交重心在不断推高,而且多种原料涨势不止,短期内磷酸一铵价格上行态势依旧难改。

(文章来源:隆众资讯,转载自东方财富网,版权归原作者所有;声明:本文为转载文章,若有侵权,请联系本公众号并提供书面证据,本公众号核实后将主动删除内容,不承担其他相关责任)