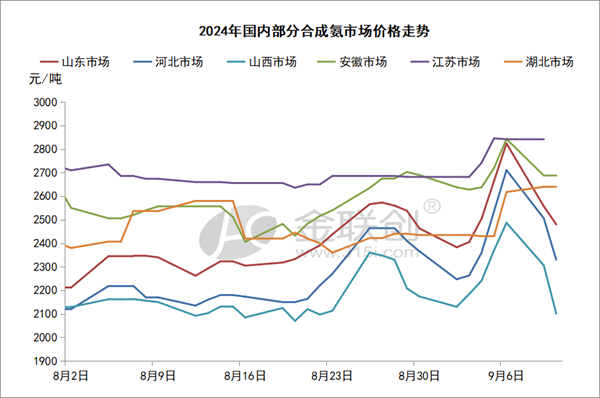

进入9月份以后,随着北方地区合成氨装置意外集中减量带动,使得国内市场在月初迎来短暂上升小高潮,似乎有“金九”强势开局趋势,以山东地区为例,月初区内均价在2383元/吨。进入9月份以后,随着北方地区合成氨装置意外集中减量带动,使得国内市场在月初迎来短暂上升小高潮,似乎有“金九”强势开局趋势,以山东地区为例,月初区内均价在2383元/吨,较9月6日2824元/吨仅仅不到一周时间上调441元/吨,涨幅1

进入9月份以后,随着北方地区合成氨装置意外集中减量带动,使得国内市场在月初迎来短暂上升小高潮,似乎有“金九”强势开局趋势,以山东地区为例,月初区内均价在2383元/吨,较9月6日2824元/吨仅仅不到一周时间上调441元/吨,涨幅18.51%,主产区价格实现直线上调,但市场真实这么“给力”么,其实不然,在7号供应逐步恢复后,市场反应明显,主产区价格如期实现断崖式下调,那么今年“金九”还能金么?小编认为不出意外的话应该不会了。

从下面的数据图中可以看出,2021-2022年国内市场价格高价一度涨至近5000元/吨,同期尿素河南地区市场价格也突破3200元/吨,其中多受国际环境不稳定出口偏好以及整体行业炒作等因素带动支撑,但随着近年来国内产能的快速扩增以及国家对相关化肥行业出口的管控,国内供应过剩而出口受限使得市场供需矛盾逐年加剧,相对应的年均价开始出现明显回落,截止到9月上旬,2024年国内合成氨年均价仅2775元/吨,而2021年同期均价在3627元/吨,2022年同期均价在4009元/吨,2023年同期均价在3245元/吨,产能过剩问题逐年凸显。

往年的“金九”到今年怎么就不行了呢?说到底还是市场供需失衡,近年来合成氨及下游相关行业产品产能在高利润支撑下不断跟进,导致国内供应充裕。进出口方面,受国际环境影响,国家管控各类化肥出口,近年来效果也愈发明显,其中随着尿素出口的严格管控,由往年每月几十万吨的出口量缩减至几万吨,印度尿素招标国内借机炒作的声音也越来越小,国内尿素高日产量使得尿素价格在进入今年9月后也顺利回落至2021年年初的水平,目前山东、河南、河北低端企业出厂价格均已跌至1850元/吨,而山西低端降至1800元/吨左右。今年上半年国内磷肥需求一般,不过在出口市场支撑下,虽农需淡季但行情依旧相对走高,同期给予合成氨市场一定支撑,尤其湖北地区表现明显,不过随着国家相关政策出台后,在部分大厂出口订单结束后,新的出口订单减少,需求减弱后整体产量开始逐步下降,行情也开始走向下坡。复合肥早在7月底开始,为应对秋季肥缺口,国内企业日产量有不同程度的上调,同时库存量也随之增加,终端多在平淡采购中进行,未见明显行情支撑。工业下游己内酰胺与丙烯腈受产能不断增长,行业供应压力大以及下游需求跟进有限影响,同样面临供需失衡的问题。整体来看,不光是合成氨“金九”行情未现,下游尿素供应过剩后价格同样走低触底,复合肥启动缓慢,整体行情不温不火,而且冬储消息尚未明确启动,己内酰胺丙烯腈今年行情持续疲软运行,上下游产业链均处于弱势发展局面,市场对高价支撑预期不足,短时继续低位整理为主,未来发展或继续寄托于市场的减量调整。