草甘膦:涨价政策已经落地,市场走势稳中向好

草甘膦原药受原材料上调以及海外询单增加刺激,企业启动价格调整策略,目前草甘膦企业系列产品涨价政策已经落地,当前95%草甘膦原药企业报价2.55万元/吨,部分企业报价至2.6万元/吨,97%原药企业报价2.6万元/吨,且据企业反应海外询单积极性较高,企业后期或仍有调涨计划。

1 需求虽迟但到,助力草甘膦涨价政策落地

数据来源:隆众资讯

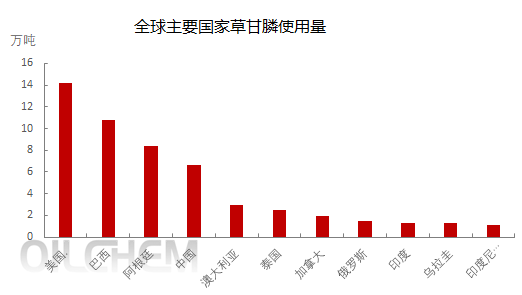

巴西、美国、阿根廷是全球草甘膦用量前三消费国。此三国高草甘膦消费量与其转基因作物种植面积呼应,美国、巴西、阿根廷是全球转基因作物种植面积前三的国家,由此带来高草甘膦需求。同时受农业生产季节性的影响,草甘膦的消费也呈明显的季节性。

北半球来看,以中美为例,草甘膦从中国到美国的农药出口来看,由于海运时间需要1~2个月,叠加之后的加工配置和分销,美国厂商传统备货季节是四季度,从10月、11月开始,备货到次年的3月份为止。

南半球来看,巴西和阿根廷通常9~11月份为大量用药季节。由于中国到南美正常的海运要2个月,加上到货之后还要继续加工配置、分销到工厂,因此大型公司通常在二季度(从4月份开始)进开始进行大批量备药,在9月份用药之前把库存恢复到80%左右。因当前北美地区的询单积极一直处于偏高状态,南美、东南亚、非洲、欧洲等地多按需下放订单。

2 原料价格高位坚挺,草甘膦成本承压明显

数据来源:隆众资讯

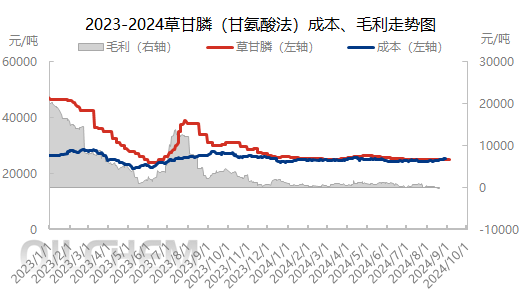

甘氨酸需求不佳,叠加检修企业恢复生产,场内价格下滑,但目前价格仍居高位,对草甘膦成本支撑依旧偏强;黄磷居高运行,9月11日,黄磷价格较8月初累计上涨1,700元。按照甘氨酸法草甘膦消耗的黄磷计算,黄磷成本上涨590多元,副产品氯甲烷及其衍生物有机硅DMC行情一般。现在氯甲烷西南出厂价2,000元/吨,有机硅DMC去年15,000元/吨以上,现在13,600~13,700元/吨。因为是回收的产品,相当于如果价格降了,成本增加。因此,综上来看,草甘膦利润面缩表,(考虑回收、副产)工厂利润率仅剩11.58%,较8月初下跌3.18%附近。但本周黄磷、甘氨酸、三乙胺等原料价格环比上周都有不同程度下滑,利润率环比上周小幅提升0.95%。

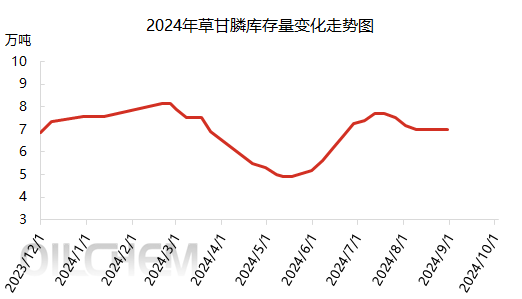

3 供应正常+需求不足=库存承压

数据来源:隆众资讯

检修尾声,草甘膦多数工厂维持正常生产,仅四川地区部分企业半负荷生产,上游中间体工厂开工率不高,上下游之间联动性一般,本周草甘膦整体开工在67%附近,其中甘氨酸法开工维持在74%,IDA法开工在48%,环比上周小幅上行,后期随着高温散尽,减产企业恢复生产,草甘膦产能利用率环比8月或整体增加。草甘膦内贸操作积极性欠佳,多刚需采购为主,海外市场虽询单热情增加,但实单下放有限,采购谨慎,导致企业库存变动有限。虽然部分企业有些许待发量执行,但以目前的整体开工率来看,作用力有限,场内库存下降幅度偏低。

4 供需差预期缩小,市场或由弱转强

供应:检修结束,供应维持正常。

草甘膦企业装置检修或减产基本恢复,行情产能利用率后期或整体保持在7成附近,后续随着西南地区企业的恢复,开工及产量有望继续增加。

需求:需求现状弱,预期走强。

国内需求跟进一般,海外订单按需跟进,草甘膦消费不稳,且随着调价函的下放,海外询单增量,预期未来草甘膦消费量增加,市场情绪表现积极。

5 结论

国内制剂订单一般,原药采购按需为主,草甘膦多数工厂维持高负荷开工,西南地区部分降负荷运行,整体草甘膦供应面维持高位。需求端稍显弱势,内销淡季,外贸少量跟进,销售及库存压力持续,叠加草甘膦调价函刺激,市场情绪拉动明显,草甘膦走势坚挺,截止2024年9月12日95%草甘膦原药报价至2.55万~2.6万元/吨,企业看涨预期积极,预计短期草甘膦走势稳中向好,价格或继续小幅抬涨。

First slide label

Some representative placeholder content for the first slide.

Second slide label

Some representative placeholder content for the second slide.

Third slide label

Some representative placeholder content for the third slide.