肥料原料飞涨,对行业而言,也是冰火两重天:前期备货的收获了利润的巨大惊喜,随进随买者感觉自己收获了市场的巨大“恶意”。说实在的,很多厂家也缺货,面对贵得烫手的原料,企业也不敢轻易报价。或者一单一议,或者干脆开启常规维修检查。农资行业从业者都期待在大背景下,进一步探索更精准地挖掘细分市场的路径。特肥赛道就是一个被瞄准的核心方向。2022年才过了4个月,即便是再有经验的企业和领导,也不会有完全准确的答

肥料原料飞涨,对行业而言,也是冰火两重天:前期备货的收获了利润的巨大惊喜,随进随买者感觉自己收获了市场的巨大“恶意”。

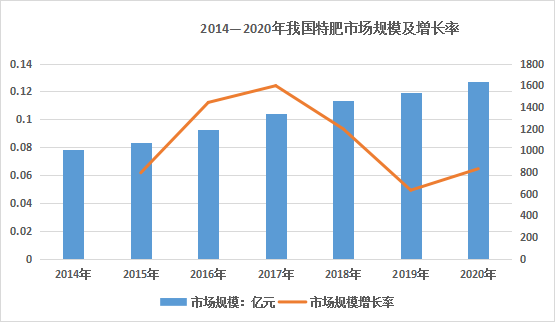

说实在的,很多厂家也缺货,面对贵得烫手的原料,企业也不敢轻易报价。或者一单一议,或者干脆开启常规维修检查。农资行业从业者都期待在大背景下,进一步探索更精准地挖掘细分市场的路径。2022年才过了4个月,即便是再有经验的企业和领导,也不会有完全准确的答案,但是我们可以凭借经验以及对趋势的了解,根据已知来判断未知。数据显示,2014 年全球特种肥料市场规模 441.19 亿美元,2020 年增至621.55 亿美元。我国特肥行业需求量也在快速增长,有机构测算,我国特肥市场规模从 2014 年的 1912.5 万吨增长到了 2020 年的 2891.5 万吨。

(数据来源:智研咨询)

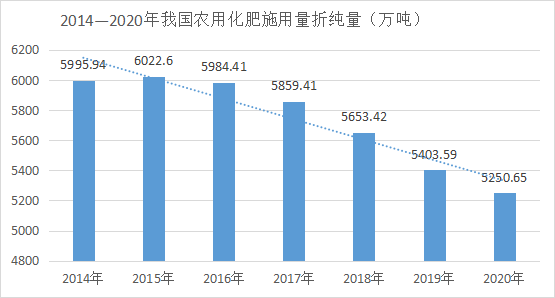

中国农业大学资源与环境学院教授、博士生导师陈清这样预测特肥的发展,预计未来5年中国特种肥料将以9%以上的复合增长率增长,其中增速较快的为生物有机肥类和增值类,预计增长率将分别达到13%和10%。倒也不仅仅像有经销商说的那样:销售无技巧,全凭下手早。一个行业在经济周期不同的阶段有不同的表现,经济环境好的时候,某个行业的表现也比较好,跟经济周期同涨同跌,这就是顺周期行业;而有些行业,在经济环境不好的时候,然而能逆势上涨,这样的行业就是逆周期行业。阿坤纳斯生物技术(上海)有限公司中国区负责人吴文彦认为,今年特肥市场国内外的特点可以用“逆周期”三个字来概括,这也是驱动整个进口特肥国内市场的核心动力。国外市场通货膨胀严重,价格高企,需要给经济降温,而国内市场,整体需求萎缩,价格传导乏力。在进口成本高企的背景下,需要平衡产业链条各方的利益。其实,品质农业、绿色农业的崛起对特肥,或者特肥而言,也是一个促进。毕竟,对于品质农业而言,若能绿色高效解决问题,保障品质,提高收益才是重要的。2016—2020年,我国复合肥年产销量在5500万~ 6500万吨,且呈逐年下降状态。据统计,2017—2020年,共计约 1300 万吨产能退出。当然,也有不少新增产能出现。退出者以中小型规模为主,新增产能以专用肥、高塔肥、缓释肥和水溶肥为主。

也有企业表示,其实根本原因并不是企业在寻找增量市场,而是需求在,厂商就去满足。寻常大肥的卖点、利润已经不足以支撑市场活动,也无法解决土壤有机质低等问题,所以添加功能,是企业的不二之选。因为特肥的定义就是——特殊功能、有增效功能的肥料。包括ICL等一些企业,大多认同特肥就是能够让肥效得以提高的肥料。如此的话,就意味着肥料外在的表现形态不重要,功能化才是衡量的重点。目前来看大肥与特肥在融合,边界发生了一些变化。各大肥料上市企业报表中,我们可以发现,新型肥料产品在上市企业的比重在不断加大。一些小的特肥产品也在不断上市。对于一些大企业而言,大肥的特肥化还可以算得上一个创新亮点。可以提振市场和客户信心。无论在农药行业,还是在化肥行业,企业都在开启特肥之路。他们已经找到了自己的路径。笔者预测,即便今年这些企业的新品没有大幅的增速,但是大特肥也在慢慢渗透;叠加消费环境的变化,大肥和特肥融合的趋势已经开启。陕西富钾农资有限公司董事长赵堃表示,在传统复合肥和一些极具特殊功能的特肥两端内,更多的是一些中间地带的特肥,具备一定的功能性,需要推广。对于经销商来说,更多的是大肥与特肥融合的综合型解决方案来解决农户种植的问题。无论是大特肥,还是小特肥,创新都不是无极限的,也有“天花板”。由国家市场监督管理总局、国家标准化管理委员会发布的GB 18382—2021《肥料标识内容和要求》强制性国家标准于2022年5月1日起正式实施。对行业也将产生巨大的影响。对于很多企业而言,自然早就规避了一些问题,但是部分企业可能还存在一些问题,也正是此强制性国标的实施,会继续净化、规范行业,保护合规者的利益。上海优马生物技术有限公司总经理刘向锋认为,特肥经历了几轮的教育和洗礼,应该说已经逐步趋于常态。随着大家理解的加深,通过噱头式的炒作概念经营特肥已经不可能了,尤其随着《肥料标识、内容和要求》的国标施行,不管什么类型的所谓特肥都将归于标准之下,尤其是不少假借外国品牌或者技术进行营销的将成为历史。特肥注重功能型,注重终端推广普及,所以接下来的竞争更多是真实产品力和企业落地能力,尤其是产品与作物和土壤应用的结合。行业目前处于快鱼吃慢鱼的阶段,虽然目前个体的体量还都不大,但是对于行业的发展,业内人士都认为,行业仍然是向好的。

(数据来源:根据智研咨询及公开资料整理)

慕恩生物市场总监段栌钦表示,去年虽然仍然是和新冠疫情共存的一年,但对国内农资市场的冲击相对不大,特肥市场反而迎来较快发展。前端的厂家也都在发挥各自优势,产品不断推陈出新:微藻、菌剂、植物提取物以及各种新材料、新品种、新技术不断登场引起市场关注。从消费端看,因为去年整体农产品价格偏低,很多作物去年没赚到钱,种植者或者作物选择进入相对激烈的洗牌阶段,迫使种植者更加注重采购性价比高的农资产品,更加注重如何提高农产品的品质,从而获取更好的利润。总的来说,特肥市场发展比农药、传统肥料等更快,市场总量的蛋糕在低速扩大,今年将延续这个行情,这些从头部特肥企业们不断增长的销售报表就可以看出来的。虽然有部分企业出口业务在减少,但是国内增量部分不容小觑。还有部分企业表示,今年一季度收获了较大的增量空间。北京金必来生物科技有限公司董事长付荣军认为,随着消费者的理性回归,市场的热度的下降,也让这一“新兴”领域有了更加清晰的定位。1.发展前景不能一刀切,部分产品产能过剩急需创新力。以水溶肥为例,市场竞争已经趋于饱和,倒逼厂家对产品进行创新,最仍会回归于资源竞争的模式;2.种类区分仍不够清晰,新赛道划分势在必行。其实关于特种肥,官方仍没有完整清晰的定义,这也就给了我们很强的操作空间和发力点;3.市场认知逐步上升,操作手段多样。特种肥在高附加值的经济作物领域普遍使用,而且使用量逐年剧增,市场继续扩大,与此同时,厂家的角色也发生了很大的变化,逐步转变为提供技术和产品支持,专注于产品本身,专注于服务的新型企业。我们有一年峰会的主题是《重构新秩序》,虽然谈的时候行业很多企业觉得远远没有到重构的时候。但是现在开来,不仅仅化肥、农药,连特肥都在重构秩序。天津坤禾生物科技集团股份有限公司营销总监韩志文认为,国内特肥市场格局可以从几个方面来看:首先是产品竞争趋势,对于企业来说,产品应用效果是核心竞争力,能否解决用户痛点问题,在市场中找准品牌定位,才能充分发挥品牌优势。其次从行业竞争层面来看,生产研发型企业开始注重菌株的筛选和联合菌群的应用,销售型企业开始注重客户资源整合,各企业通过资源合理配置,达到1+1>2的效应,共同推进市场重构。最后从种植者需求变化来看,如今单一的产品、传统的种植模式已经不能满足用户的需求,特肥企业针对用户痛点问题制定合理解决方案会成为产品销售的主要形式,科技力量融入现代农业也将成为必然趋势。慕恩生物市场总监段栌钦也认为,特肥市场处在产品不同方向的高速发展中:含量维度的竞争,不断提高重要产品有效内含物的含量;方案的竞争,品种不断丰富,根据作物需求不同,厂家不断研发更聚焦、更适合特定作物或者特定解决方案的产品;技术的竞争,技术上更新,缓释技术,螯合技术,水溶技术等,不断提高产品的利用率和技术水平。新秩序重塑的过程,将会是一个漫长而充满不确定性的适应周期。希望大家都顺着大趋势,找到自己的破局点,重塑自己在行业中位置。具体到各大区域,特肥的需求和应用,又各有差异。总体来说,西南、华南是传统的优势市场,东北、华东、西北是日渐兴起的市场。曾经仅仅在山东、新疆、云南等区域崛起的特肥市场,已经有了燎原之势。