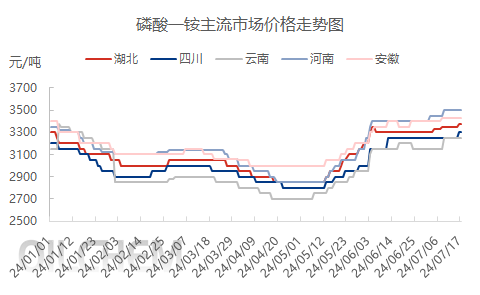

原料涨势不止 磷酸一铵高位坚挺

近期,国内磷酸一铵市场整体走势暂稳,华中55粉主流出厂3400元/吨,工厂多持有1个月左右的待发,继续保持限量接单。而原料持续稳中上扬,尤其是硫酸价格涨幅明显,磷矿石供紧状态下,炒涨气氛较浓,以致成本涨势不止,加之待发支撑以及秋销旺季刚需补单支撑下,磷酸一铵价格维持高位坚挺。

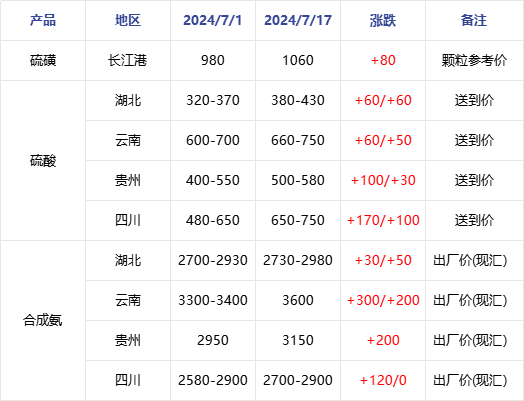

一、原料价格涨幅明显

表 磷酸一铵各原料价格明细表

元/吨

数据来源:隆众资讯

本月至今来看,磷酸一铵上游各原料产品价格出现不同程度的上扬,尤其是西南地区硫酸、合成氨涨幅较大,最高涨幅超过300元/吨,磷矿石也出现至少50元/吨的上扬,工厂成本不断增压。以湖北地区为例,截止7月17日,磷酸一铵硫酸制酸成本较月初涨125元/吨,涨幅4.37%;冶炼酸成本较月初涨178元/吨,涨幅6%附近。

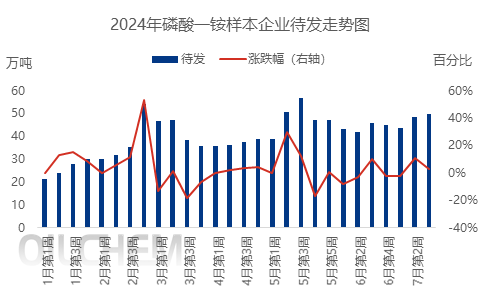

二、磷酸一铵企业待发量大

截止7月第三周,隆众资讯通过28家磷酸一铵样本企业统计,待发量接近50万吨,环比增加2.59%。多数磷酸一铵生产企业预收订单可执行至8月中旬附近,少数产量偏低,维持少量接单;大厂仅供下游核心客户少量放单,但对贸易商放量有限;另外自身有复合肥产线企业,多数自用,外发量较小。以上也是磷酸一铵市场整体供应面相对趋紧的主要原因。

三、利好利空同在,磷酸一铵价格高位盘整,涨幅受限

利好:

1、原料涨势不止:磷矿北方停产,供应趋紧,下游库存偏低,开工率偏高,对磷矿石支撑力度较强,近期炒涨气氛较浓,据悉意向不低于50元/吨,那么若坐实,磷酸一铵成本将增加75-90元/吨。硫酸受其原料紧缺及下游磷肥开工高位,需求乐观;成本持续上扬对磷酸一铵价扬形成推动力。

2、待发量继续支撑:现阶段,磷酸一铵工厂多持有1个月附近的待发,少数根据自身情况限量放单,同时受原料走势不稳,成本难以锁定下,更不会大量放单,将继续保持控制接单的节奏,供应面持续处与趋紧态势。

3、下游开工即将提升:本周国内复合肥产能利用率继续回升,据隆众资讯统计在34.14%%,环比增加5.68个百分点。而且近期随着部分秋季小麦肥预收的推进,以及南方部分刚需释放,企业开工率将持续回升,大厂需要补单,小厂要采购,因此对磷酸一铵的需求也会跟进

利空:

1、开工率居高:目前,磷酸一铵行业产能利用率约60%附近,同比高约4%;而且随着工业级磷酸一铵行情走弱,部分工厂或转产,农铵产量将提升;另外部分工厂颗粒出口单产完后,也会转产农铵,因此供应量将继续提升。

2、下游追高谨慎:复合肥大厂前期持续原料备货中,据悉部分已完成秋季肥生产用量的50%,而且暂时开工低位,秋季缓慢推进,原料追高谨慎,高价成交一般,贸易商出货开始增加,价格小幅调整。

3、国家政策影响:7月17日,多家磷酸二铵企业相应号召积极发布“保供稳价”倡议书,若磷酸一铵价格继续上涨,可能也会采取相应措施确保国内供应,将抑制磷酸一铵价格上涨的幅度。

综合来看,磷酸一铵在成本涨、待发大、秋销旺季支撑下,价格涨势仍存,但在供应增加以及国家政策预期影响下,涨幅或有限,缓慢小幅抬涨。

First slide label

Some representative placeholder content for the first slide.

Second slide label

Some representative placeholder content for the second slide.

Third slide label

Some representative placeholder content for the third slide.