印标是否还应成为尿素价格的晴雨表?

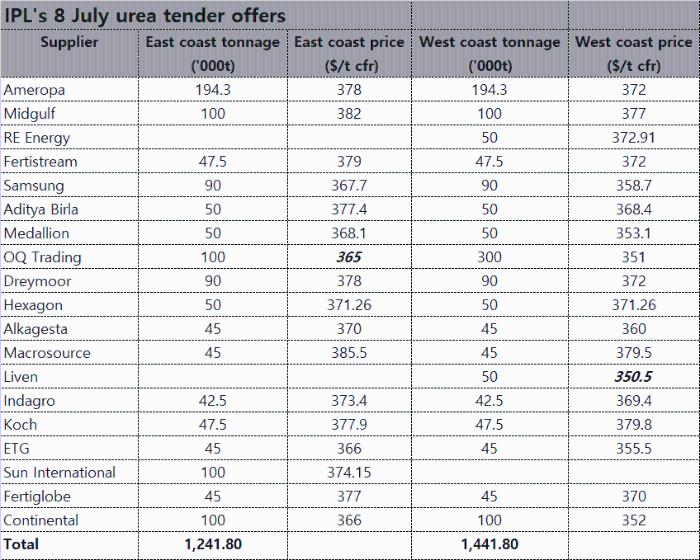

印度化肥进口商和供应商IPL昨天结束了对尿素的招标,西海岸的最低报价为350.50美元/吨cfr,东海岸的最低报价为365美元/吨cfr,供应总量为268万吨。

贸易公司Liven以350.50美元/吨cfr西海岸报价5万吨,阿曼OQ Trading以365美元/吨cfr东海岸报价10万吨。

供应商向东海岸供应124万吨,向西海岸供应144万吨。

印度历来依赖进口来满足其巨大的农业需求,但印度正在稳步实现尿素生产的自给自足。目前当地尿素市场正在经历重大变革。随着市场的发展,尿素进口招标的动态正在发生变化,导致其对全球尿素价格的影响减弱。因此国际市场应该停止对印度尿素进口招标的等待。

印度的尿素年消费量达到惊人的3500万吨。然而,近年来,当地产量大幅增加。2024年,印度国内尿素产量增至3100万吨。与前几年相比,这是一个显着的进步,当时该国不得不严重依赖进口来弥合供应缺口。

印度在2023年进口了约750万吨尿素,比2022年的910万吨进口量大幅下降。这种进口减少的趋势清楚地表明,印度正在朝着更加自力更生的方向发展,并有可能在未来几年进一步减少进口量。

俄罗斯、阿拉伯(波斯)海湾和中国三个地区的生产商主导着印度尿素进口招标这个舞台。

目前俄罗斯仍然是一个重要的参与者,该国每年生产近400万吨颗粒尿素。俄罗斯生产商一直是印度尿素进口的稳定来源,因为它们具有强大的生产能力,尤其是世界对颗粒尿素的需求较少。

阿拉伯海湾的生产商受益于与印度的地理接近,使其在物流上有得天独厚的优势。该地区的战略位置确保海湾生产商成为印度招标的主要参与者。

中国供应商在获得政府出口许可后参与招标。尽管出口依赖于监管部门的批准,但该国庞大的生产能力使其成为一个至关重要的参与者。

由于参与者主要局限于这些地区,印度招标的竞争动态变得越来越可预测和针对特定地区。

随着印度对进口的依赖减少,印度尿素进口价格对全球市场的影响正在减弱。进口数量的减少意味着印度招标期间设定的价格对更广泛的现货市场的影响较小。招标正在成为孤立的事件,其价格仅与招标范围相关,不能反映整体市场状况。

印度到2025年实现尿素自给自足的目标是雄心勃勃的,人们对这一目标能否实现存在合理的担忧。然而,印度正在减少对进口尿素的依赖却是不争的事实。在实现自给自足之前,进口招标可能仍将是印度买家与来自俄罗斯、阿拉伯海湾和中国的生产商之间的交易事务。

这就是为什么,全球尿素市场应该相应地调整其预期和策略。等待印度进口招标作为尿素价格的晴雨表变得越来越无关紧要。市场参与者需要超越印度的招标价格,关注更广泛的供需因素。印度向自给自足的转变标志着一个关键的变化,减少了该国对全球尿素价格的影响,并标志着国际化肥市场进入了一个新时代。

First slide label

Some representative placeholder content for the first slide.

Second slide label

Some representative placeholder content for the second slide.

Third slide label

Some representative placeholder content for the third slide.