旺季价格走低下的复合肥

秋季是大市场,但市场走货迟迟放量有限;虽然多地市场存一定缺口,但受多因素制约,旺季价格走低已难避免。

氮、磷原料持续低迷不堪。对于秋季小麦肥,氮、磷原料对其有决定性影响,但近段时间的尿素、氯化铵、磷酸一铵,走势堪忧,对小麦肥支撑在步步减弱。其中截止至9月10日山东临沂尿素已跌破1900元/吨;江苏地区干铵价格在470元/吨附近;磷酸一铵55%粉部分入库价回落至3200元/吨附近。原料价格的走低,直接推动小麦肥成本的下降,以中氯45%CL(25:13:7)为例,当前原材料成本较8月初高点下降了150元/吨之多。从而推动了部分复合肥企业小麦肥价格的松动或下调,尤其高氮类产品受影响较大。且当前来看,氮、磷原料弱势未退,进一步增加了市场不乐观情绪。

表1.近两月复合肥主要上游原料价格统计表(单位:元/吨)

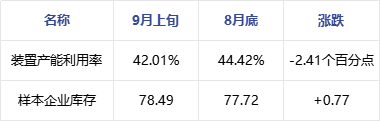

部分企业重心转向降库。为了保障秋季集中供应、为了保障下游终端用肥,主要企业从7月就开始小麦肥建仓,但市场表现不尽如意、走货迟迟未放量,从而导致企业库存持续攀升、居高不下,部分已超过临界值。据统计,上周32家样本企业库存已接近于2022年8月底9月初的高点水平。而为降低库存风险,从上周开始,部分企业重心转向消化成品库存,对装置运行负荷进行了一定下调。

据统计,上周,复合肥产能利用率在42.01%,环比下降2.41%;同比下降11.01%的,但高于2022年同期水平。从企业降库速度来看,相对偏慢,预计本周还有部分装置要做一定调整。因此在原料走势欠佳大背景下,预计短线开工率或稳中有降,后期开工率能否回升需看降库进展及新补仓单跟进情况。

表2.复合肥供应结构变化(单位:%、万吨)

市场缺口有,但支撑或有限。对于秋季肥,今年发运、到货一直偏慢。目前多地市场反馈缺口还较大。但现已进入9月中旬,市场走货放量却仍然有限。市场还会不会出现集中释放?或者集中释放昙花一现OR就这样不温不火?捉摸不定的市场预期,随着备货时间的不断缩短而变得焦躁。此外,复合肥产能相对庞大,对于中下游来讲,多不担心供应短缺的问题,加之掺混肥、磷酸二铵还有一定的替代性。因此,如果一味的将希望寄托在缺口上,可能支撑单薄了些。

部分产品低出明显。近期,随着原料走低、也因持续走货欠佳等因素,多地复合肥产品价格出现下滑,尤其高氮肥,个别低出较为明显,从而进一步拉大了企业间的价格差。虽然复合肥行业集中度在不断提高,但在原料行情向下调整过程中,中小型企业操作更为灵活,价格优势得以体现。加之今年农产品价格行情欠佳,农民对农资的投入积极性不高,因此对农资价格显得更为敏感。

表3.近两月复合肥价格变化统计表(单位:元/吨)

整体来看,秋季虽然是大市场,但竞争也格外的激烈。近期重点关注氮、磷原料走势、市场到货情况、主要企业实单价格政策变化等方面。

First slide label

Some representative placeholder content for the first slide.

Second slide label

Some representative placeholder content for the second slide.

Third slide label

Some representative placeholder content for the third slide.