中国氮肥工业协会尿素市场周报(2024年8月12日-2024年8月18日)

(2024年8月12日-2024年8月18日)

一周国内尿素市场情况简析

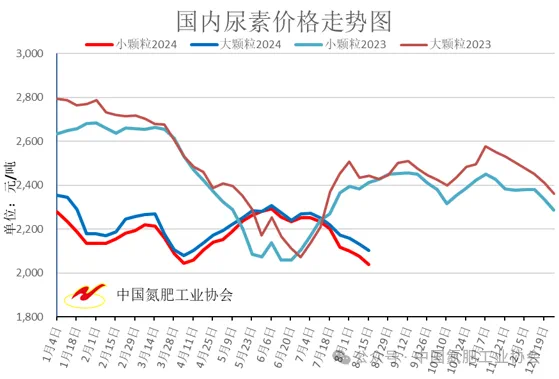

价格与行情方面:上周国内尿素延续弱势下行态势,国内市场需求清淡,农需淡季,工需刚需为主,下游复合肥开工一般,备肥停滞,市场承压运行。预计短期尿素市场偏弱运行。截至目前山东出厂报价小中颗粒1970-2040元/吨;河南出厂报价小颗粒1950-2158元/吨;河北小颗粒出厂报价1970-2040元/吨。

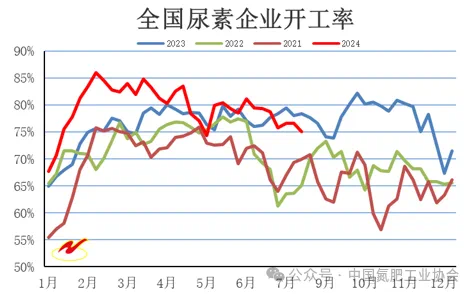

企业开工率方面:据2024年8月20日调查,全国尿素日产量约为16.74万吨,开工率约75.06%,其中以煤为原料的尿素企业开工率为72.96%,以天然气、焦炉气为原料的尿素企业开工率为81.23%。全国尿素企业开工率和上周相比下降1.48个百分点,同比下降3.29个百分点,其中煤头企业开工率与上周相比下降0.72个百分点,同比下降4.79个百分点,气头企业开工率与上周相比下降3.71个百分点,同比上涨1.16个百分点。

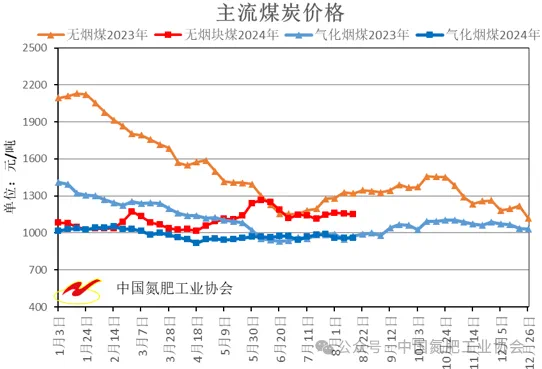

原料方面:上周国内煤炭市场偏弱运行。主产区煤炭供应稳定,以长协供应为主,港口煤炭价格下滑,下游炼焦和钢铁等需求减弱,市场成交较为谨慎,煤炭价格支撑减弱。目前无烟煤主流到厂平均价格1149元/吨,环比下降0.61%,同比下降12.95%,比上月同期上涨3.33%;气化烟煤主流到厂平均价格957元/吨,环比下降0.31%,同比下降1.54%,比上月同期下降2.74%;预计短期内煤炭市场延续弱势运行。

一周国内尿素企业情况分析

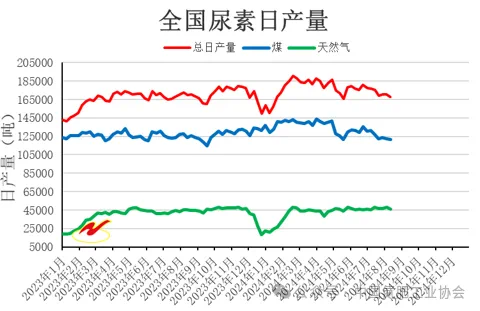

据2024年8月20日调查,全国尿素日产量16.74万吨,与上周同期相比下降1.94%,同比下降1.68%;其中煤头企业日产量12.13万吨,与上周同期相比下降0.98%,同比下降3.44%;气头企业日产量4.61万吨,与上周同期相比下降4.37%,同比上涨3.28%。

一周国内尿素企业销售情况分析

库存方面:按照统计重点企业产能占全国94.28%计算,全国库存约45.38万吨,环比上涨10.06万吨,与协会去年同期统计的尿素生产企业库存30.88万吨相比上涨14.50万吨。

一周国内尿素价格走势

小颗粒尿素出厂价格环比下降,平均出厂价格2038元/吨,和上周价格相比下降38元/吨,环比下降1.83%,同比下降15.54%;大颗粒尿素出厂价格环比下降,平均出厂价格2104元/吨,和上周价格相比下降28元/吨,环比下降1.31%,同比下降13.91%。

First slide label

Some representative placeholder content for the first slide.

Second slide label

Some representative placeholder content for the second slide.

Third slide label

Some representative placeholder content for the third slide.