磷酸二铵:上半年国内供需增长且盈利状况良好 下半年市场窄幅震荡运行

2024年上半年世界经济走势向好与风险并存,国内经济也总体处于向潜在增长中枢回归的过程。上半年磷酸二铵市场整体波动幅度小于23年同期,主因春耕市场“保供稳价”政策指引工厂价格保持稳定;原料磷矿石价格长周期高位,成本支撑强劲;内销需求由强转弱后,国内二铵市场高位小幅下滑。

2024年下半年,全球经济前景黯淡,但全球通胀顽固性超预期风险上升,肥料市场依旧面临挑战。三季度磷酸二铵国际采购及国内秋季小麦肥季节叠加,四季度冬储备肥衔接。内外需求拉动,但稳价保供仍是重点,下半年国内磷酸二铵市场预计将回升后趋稳运行。

第一部分:磷酸二铵行业回顾分析

1、市场行情——震荡运行,保供稳价为主

2024年上半年国内磷酸二铵市场高位盘整,其中1-6月湖北64%出厂、华北64%到站、华北57%到站均价分别为3715元/吨、3909元/吨,3448元/吨,较去年同期分别+0.76%、+1.00%、+9.98%。

表1 2024年1-6月与去年同期价格对比表

单位:元/吨

数据来源:隆众资讯

数据来源:隆众资讯

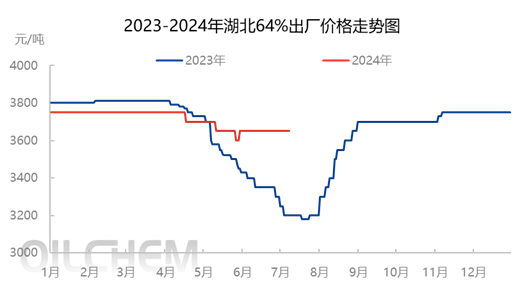

2024年1-4月湖北64%二铵出厂价持续低于23年同期水平,但相比较为平稳,因为此时正处在国内春耕旺季,此季节为国内消耗量最多的一季,磷铵企业秉承保供稳价的宗旨,积极生产发运国内订单,且在此期间出口法检暂停中,国内市场并未受到外围国际市场影响,二铵企业出厂价格保持稳定,湖北地区主流出厂价格3750-3800元/吨附近。1-4月,主流市场随走货节奏及供应的松紧程度,市场价格窄幅波动,黑龙江地区64%到站价格在4000-4100元/吨之间震荡。3月15日左右,中国磷酸二铵出口法检放开,但国际市场却迎来一轮较大幅度的下跌,此时供应的增加令主要需求国家印度极力压价,中国出口离岸价格一度低于国内出厂价,致使国内市场看空情绪浓厚。5月华北夏季玉米肥需求季节,玉米肥二铵以低品位掺混肥走货居多,57%含量为主,部分企业64%压力增加,湖北主流企业出厂价至3600元/吨附近,山东57%到站报价随即下滑150元/吨至3280元/吨。5月底附近相关产品一铵粉月内涨幅已达到350元/吨,且继续上涨势头不减,加上国际二铵需求有所跟进,出口价格也较月初上20-30美元/吨,业者心态转变,捂盘惜售,市场价格窄幅推涨,截止6月底山东57%到站价上涨至3420-3450元/吨左右。

2、国产供应——粮食生产安全保障,需求增加,行业负荷同比增长

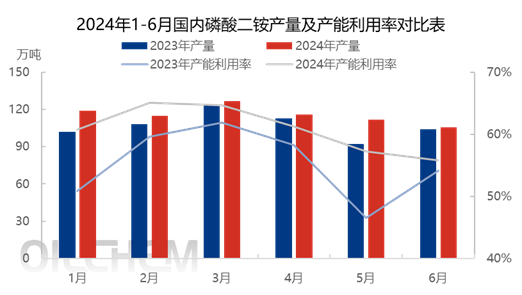

2024年1-6月国内磷酸二铵累计产量694万吨,同比上涨约7.93%。1-6月产能利用率为66.63%,同比上涨1.89%。2024年中央一号文件指出,确保国家粮食安全,要抓好粮食和重要产品的生产。扎实推进新一轮千亿斤粮食产能提升行动。稳定粮食播种面积,把粮食增产的重心放到大面积提高单产上,确保粮食产量保持在1.3万亿斤以上。巩固大豆扩种成果。适当提高小麦最低收购价,合理确定稻谷最低收购价。继续实施耕地地力保护补贴和玉米大豆生产者补贴、稻谷补贴政策。以上政策有效提振了农民大田作物种植积极性,化肥消费量得以提升。另外2023年以来国内磷酸二铵价格在高位盘整,业者对后市走势难以做出准确判断,备货谨慎,2023年底,冬储主流市场到货量较往年同期低50%,导致社会库存低于往年同期,因此元旦后走货气氛好转,贸易商刚需备货量较去年同期提升,企业装置负荷同比保持高位。

数据来源:隆众资讯

3、出口——出口下滑明显

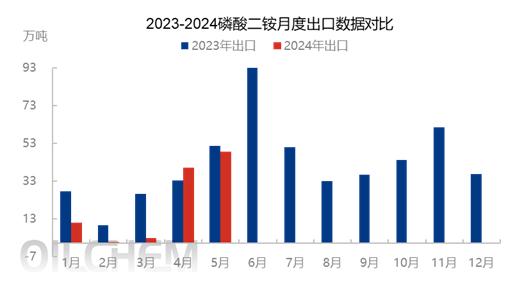

2024年1-5月,中国磷酸二铵出口量为102.84万吨,同比2023年同期下降30.62%。1-3月中国磷酸二铵出口量微,且同比大幅下滑,主因3月15日之前中国出口处在暂停状态,出口走货少量。3月15日法检开始后,国际需求陆续跟进,其中东南亚地区需求提升较为明显,国内保供的前提下,企业积极生产发运,4-5月出口量出现增长。

数据来源:海关总署

4、消费市场——消费量增长约24%

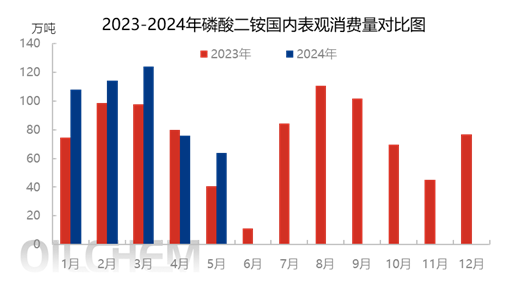

2024年1-5月国内磷酸二铵表观消费量为486.16万吨,较2023年同期的391万吨,高出95万吨,同比提升24.3%。主因1-5月国内磷酸二铵产量同比增长50万吨,出口量同比减少45万吨,因此上半年国内表观消费量较同期水平增长。

另外2024年农业农村部的重点工作是稳定粮食播种面积,推动大面积提高粮食单产,巩固大豆扩种成果,将新增100个玉米县、100个小麦县、102个油菜县开展整建制推进,以促进单产的提高。预计粮食种植面积稳中有增。从种植面积和单产提升行动看,农业化肥用量有所提升。

数据来源:隆众资讯,海关总署

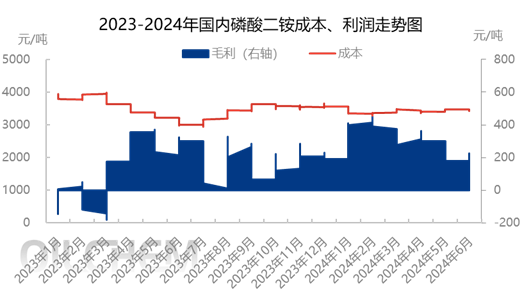

5、行业盈亏——成本在区间内窄幅震荡,行业盈利情况改善

2024年1-6月磷酸二铵生产利润平均值为298元/吨,同比增加144.26%。湖北出厂理论成本在3297-3560元/吨之间震荡,但企业出厂价格因内销及国际需求跟进,64%湖北二铵出厂价在3600-3750元/吨之间窄幅波动,上半年磷酸二铵利润始终保持在较高水平。

上半年主要原料中磷矿石受下游刚需支撑,行情高位平稳。长江港硫磺因国产硫磺数量延续增产,进口量增加及港口库存高位影响,区间价格内震荡为主。波动幅度较大的原料为合成氨,其主要受下游需求、装置检修及新增产能等因素影响下涨跌,上半年湖北合成氨出厂价格在2200-3325元/吨之间波动。总体来看,2024年上半年磷酸二铵价格保持高位,利润表现可观,因此2024年上半年国内二铵盈利情况较好。

数据来源:隆众资讯

第二部分:下半年磷酸二铵行业分析预测

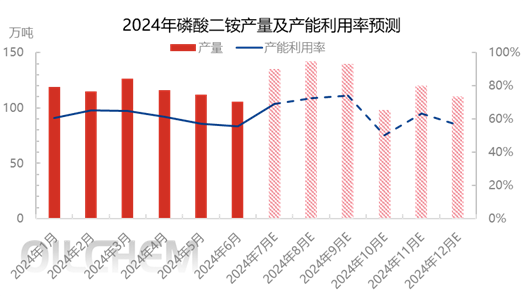

1、 国内需求稳中有增,磷酸二铵整体供应增加

数据来源:隆众资讯

下半年磷酸二铵的国内主要需求季节为8-10月初的秋季小麦肥市场及10月下旬开始的冬储备肥季,且5-9月为主要出口窗口期,加上秋季需求的陆续释放,预计7-9月份磷酸二铵开工将保持在高位。10月份为秋季小麦肥施用期,冬储暂未全面启动,且4季度出口预计减量,此时开工预计出现下滑。11月份后产量或将增加,因冬储市场目前社会库存较空,若价格在合理区间运行,贸易商将按惯例进行冬储备肥,加上冬储市场的运距较远,用量较大,企业根据需求提早发运,因此预计11-12月的磷酸二铵行业开工窄幅提升。预计下半年磷酸二铵总产量在745万吨附近。

2、下半年磷酸二铵内需高于上半年

数据来源:隆众资讯

2024年下半年国内主要备肥季节在8-9月以及11-12月的冬储备肥,磷酸二铵国内表观消费量预计环比增加。因复合肥生产周期较长,近年来秋季小麦肥及春耕市场掺混肥占比增量,主因生产工艺简单,生产时间较短,原料成本可控,销售价格相对灵活,工业渠道磷酸二铵需求有所增量,因此预计下半年磷酸二铵国内表观消费量将有所提升,下半年表观消费量预计在497万吨左右。

3、下半年磷酸二铵市场窄区间震荡概率大

数据来源:隆众资讯

下半年, 预计磷酸二铵行情呈现窄幅上行的走势,但预计整体波动幅度有限。目前看秋季小麦肥和冬储市场社会库存量低,国内秋季需求或将在7月底8月初集中启动,需求的增加预计会小幅推涨现货价格。冬储市场社会库存较空且运输时间长,预期10月份工业备肥或将启动。期间叠加出口走货,因此64%货源预计偏紧。原料磷矿石因新能源等行业发展,需求增加,进口攀升,因此国内矿石价格预计高位稳定,对二铵成本支撑较强。但磷酸二铵始终受保供稳价政策引导,整体波动幅度预计不大,或窄幅震荡上行为主。

综上,预计2024年下半年磷酸二铵在供需及成本逻辑间不断转换,市场窄幅震荡运行为主,行业盈利向好情况仍延续。供应端现行装置平稳运行,出口延续政策类导线,国内大田作物施肥习惯及用量得以保障。

First slide label

Some representative placeholder content for the first slide.

Second slide label

Some representative placeholder content for the second slide.

Third slide label

Some representative placeholder content for the third slide.