肥料行业竞争加剧,不发展才是最大的不安全

今年前5个月,市场平静中又透露出一丝不平静。

极端天气频仍,原料价格波动,对经销商的备货心理产生干扰;农作物价格下行,对种植者的投入也产生了干扰;即便是生产企业,也维持原材料储备的低库存,维持基本生产即可。

所以,化肥市场就呈现这样的现象—种植者不动,经销商也不动,生产企业不得不动。

这样的情况下,企业该如何走?

价格下滑,退潮期谁在裸泳?

5月,中国社会科学院农村发展研究所发布《2024年第一季度农业农村经济形势分析》(以下简称“分析”)。

分析从三个方面介绍化肥:第一,化肥国内产量和进口量双增。2024年前两个月,我国尿素和磷酸二铵的产量同比分别增长5.85%、20.55%,化肥进口量286.2万吨,同比增长62.0%;

第二,截至3月13日,全国省、县两级化肥下摆到位率分别为82.3%、70.2%;第三,化肥价格与去年同期相比有所下降。1月1日、2月5日和3月11日的中国化肥批发价格综合指数(CFCI)分别同比下跌9.20%、14.45%和12.79%。

化肥价格波动其实对于中型企业是最不友好的。小企业船小好掉头,会根据市场的情况调整生产;大企业有产业链优势,还能支撑;中型企业各种原料都要购买,不生产不行,生产了难受。

但是,无论规模大小,今年前5个月,企业都比较难受。

当然,肥料的刚需地位仍在,即便是购买时间后延,影响有限。

很多大企业都认为目前的盈利能力已经到了谷底,行业的洗牌将加速,市场集中度会增加,一些中小企业会在洗牌中让出一部分市场份额,由大企业补上。事实是否如此,我们拭目以待。

行业秩序的重塑需要过程,但明显的是,企业之间的成本之争在加剧。

成本之争,资源大战一触即发

能降成本,企业或者得益于规模效应,或者得益于工艺优化,或者得益于产业链优势。

近几年,企业对资源的争夺有目共睹。

大型复合肥企业几乎都拥有至少一个资源,或者氮,或者磷,来减轻生产上的负担。这两年,大型复合肥企业几乎都完成了在磷矿上的布局。

湖北的企业自不必说,新洋丰、三宁、鄂中、祥云等企业天然就拥有磷矿优势。

云图控股拥有除尿素以外的氮肥产业链、完整的磷肥产业链,基本实现氮、磷主要原材料的自给自足;心连心的优势是氮肥;史丹利在机构调研时介绍,其松滋和黎河两个项目建成投产后,公司将形成磷酸一铵年产能100万吨,基本上可实现磷酸一铵自给自足……

钾肥方面,由于全球钾肥资源分布高度集中、稀缺,众多复合肥企业都只能选择和钾肥头部企业们(像加钾、俄钾、白俄钾、德钾、以色列钾、盐湖股份、国投罗钾、亚钾国际等企业)保持良好的合作关系。

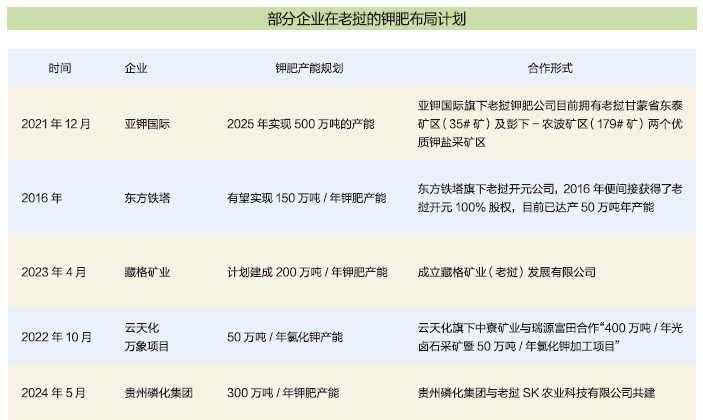

而资源的头部企业已经开启了出海模式,去老挝找资源。

目前,亚钾国际旗下老挝钾肥公司年产200万吨钾肥项目已经实现规模化量产,据说2025年将实现500万吨的产能。

亚钾国际的示范效果让大家看到了曙光,去老挝寻钾成了行业的盛事。

据了解,去年国内钾肥巨头盐湖股份、国投罗钾也曾到老挝找钾。

今年5月20日,贵州磷化集团与老挝SK农业科技有限公司签署《老挝万象普悦钾盐项目合作协议》,携手共建钾肥基地。

未来,是否会有其他企业入局?笔者无法给出答案。但是,贵州磷化集团应该不是最后一个。

市场纷争,苍茫大地谁主沉浮?

资源能解决部分问题,或者说解决的是复合肥产品生产之前的问题,却解决不了市场的问题。

增量,是悬在企业营销人员头上的利刃。

如何增量?现在主流的做法就是产品创新、渠道下沉、全程解决方案。

产品创新不得不为

在调研中,每每笔者抛出产品利润如何的话题时,厂商都很无奈,普通产品不赚钱,赚钱产品不好推(广)。

有企业负责人给笔者算账:去年普通复合肥的毛利在10%左右,各种费用都算上,也就没啥好赚的了。普通复合肥现在跟原来的尿素一样,成了引流产品。

现在的产品创新其实并不简单,前几年的时候企业还可以根据工艺的改革去改善产品的品质和成本,目前部分企业已经实现了智能化生产,工艺的提升几乎到了当下的尽头,已经无法提升。可能需要的就是根据作物做针对性的产品配方,找到新材料添加到产品中,提质增效。

只有大企业或者专注某一领域的企业能下大力气储备一些技术,去做产品的迭代升级。

以新洋丰为例,其新型肥料的占比是在增加的。2018年,新洋丰新型肥料和普通肥料的销量比例是1∶5,2023年达到了1∶2.5,新洋丰的目标是做到新型肥料和普通肥料的比例是1∶1。

由于新型肥料产品利润相对高,可以解决经销商愿意卖的问题,企业还是愿意在上面布局的。毕竟,大企业不但要有销量还要有结构。所以,企业都会在产品上分中、高、低三档产品,低档产品做销量,中档产品做利润,高档产品做品牌。高档产品即便是没有销量,也可以起到正面宣传的作用。

渠道下沉刻不容缓

如何将产品尽量多地卖出去?

一定是深度分销,或者说是渠道下沉。

目前不少特肥企业的渠道已经下沉到大零售商了,而大化肥企业还没有。

大部分大化肥企业也在围绕经销商或者作物去推广新型肥料,帮助经销商搞定客户。或者根据当地作物痛点去做实验示范,或者分几个业务员配合优秀经销商做线上线下的推广,或者给经销商做技术服务。

基本上,一般业务人员对经销商配合较好的,其新产品在当地的销量就会提高。

史丹利为什么增量比较明显?就是因为他们在做大户,在一些市场上,其渠道已经下沉到了大户。

据了解,某些企业在某些市场也开始下沉到了终端零售商。

也有企业负责人认为,渠道下沉可以,但是厂家做到大零售、大户却不一定行。因为,当下品牌的经营权依然是企业最大的诚意和制约,经销商也能给企业做蓄水池,但是大零售或者大户却不会。

其实,每一个企业在市场上都有自己的做法,也都有自己的亮点。其他企业的经验不一定能照搬,但是可以有启示作用。

全程解决方案大战在即

全程解决方案的潮流最早是由经销商(作物服务商)引领的。

做得好的经销商目前都在做全程解决方案,涵盖了作物所需的种子、农药、化肥、机械、技术等,有的经销商做全程解决方案,有的经销商甚至延伸到了某个作物的全产业链。

解决方案里可以囊括多个企业多个品牌的产品,也可以做自营品(行业叫贴牌),以保障作物品质和产量。对于经销商而言,全程解决方案的利润更加丰厚。

由此,引发了农资售卖的计量单位的改变,从卖一瓶药,卖一袋肥,变成了卖一亩农资。

本来,做方案是经销商的事。但是,随着大田种植者体量的不断增大,随着企业产品线的不断丰富,很多企业已经拥有了构成全程解决方案的所有产品,为企业做全程解决方案提供了先决条件。

5月初,国光股份接受特定对象调研时表示,国光股份从年初就积极推广作物全程解决方案,集中在棉花、花生、玉米、水稻等大田作物(涵盖山东、河南、河北、新疆等省区)。据国光股份透露,目前已经达成意向50万亩,2024年计划达到100万—150万亩规模。

据了解,丰云农服也在做作物的全程解决方案。“一作物一方案,一亩地一套餐”,涵盖了作物全程的“营养+植保”方案。

如果上述企业的实践证明全程解决方案确实能带来增量和利润,相信会有更多全产品线的企业加入。

行业洗牌期,不要心存侥幸,不要心生懈怠。

即便是目前找不到方向,也要苦练内功,坚持发展方向,不要摇摆。

有些方法不一定适用于每一个企业,但是一定要向前冲,毕竟对于企业而言不发展是最大的不安全。

First slide label

Some representative placeholder content for the first slide.

Second slide label

Some representative placeholder content for the second slide.

Third slide label

Some representative placeholder content for the third slide.