要想端稳中国人的“油瓶子”, 提升大豆油料产能和自给率是核心。从种植端来看,一直以来,大豆都是全球各类作物中极为重要的农作物之一,在我国居民饮食消费和畜禽养殖中更是占有重要的地位。尤其是在近三年,在国际经贸摩擦加剧,全球大豆供应链不确定性持续增加,我国食用油对外依存度加大的背景下,大豆的战略地位也愈发凸显。从农资端来看,大豆的农药市场仅次于果树、蔬菜,列第3位,如果以单一作物计,大豆的农药市场列各

要想端稳中国人的“油瓶子”, 提升大豆油料产能和自给率是核心。从种植端来看,一直以来,大豆都是全球各类作物中极为重要的农作物之一,在我国居民饮食消费和畜禽养殖中更是占有重要的地位。尤其是在近三年,在国际经贸摩擦加剧,全球大豆供应链不确定性持续增加,我国食用油对外依存度加大的背景下,大豆的战略地位也愈发凸显。从农资端来看,大豆的农药市场仅次于果树、蔬菜,列第3位,如果以单一作物计,大豆的农药市场列各种作物之首(谷物类还包括大麦、小麦、小米等)。同时,大豆还是世界第一个抗除草剂转基因作物,亦为最大的抗除草剂转基因作物。可以说,大豆油料牵动着国家粮食安全和经济社会发展大局,而从2022年开始,“扩种大豆”也一举成为农业领域最火热的字眼。尤其是今年,2月13日发布的“中央一号文件”要求再次聚焦大豆生产,加力扩种大豆油料,深入推进大豆和油料产能提升工程。“加力扩种大豆油料,深入推进大豆和油料产能提升工程。扎实推进大豆玉米带状复合种植,支持东北、黄淮海地区开展粮豆轮作,稳步开发利用盐碱地种植大豆。”无疑,在扩种浪潮的带动下,大豆的种植前景将会持续向好,大豆农药、化肥市场将迎来新一轮的机遇期。

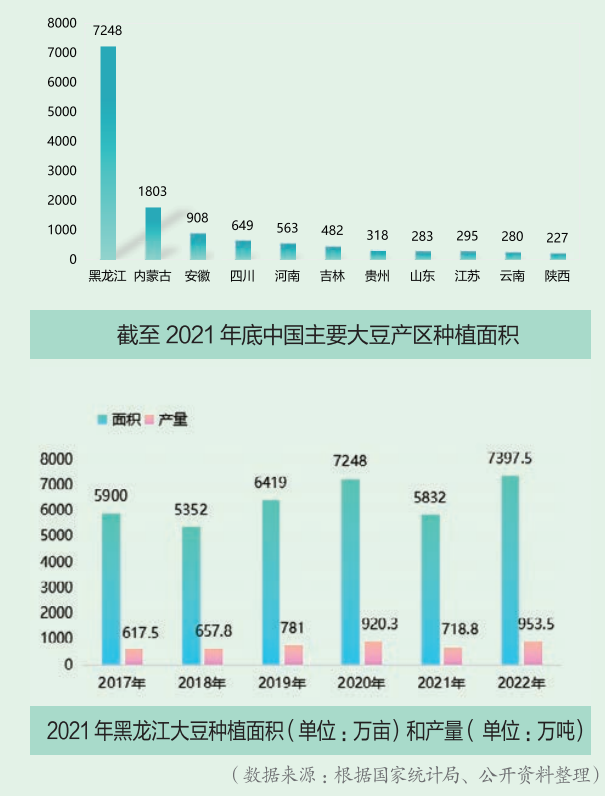

都说2022年是个大豆年!它将作为一个里程碑写进中国农业的发展史中。因为从这一年起,扩种大豆,已经不仅仅是市场的需求,而且已经上升为国策。其实,作为重要的战略大田作物之一,国家连年出台扶持大豆种植的政策。从2004年开始,至今已有13份“中央一号文件”关注大豆生产,特别是2019年“中央一号文件”提出实施大豆振兴计划以来,文件已经连续第四年聚焦大豆的种植推广。在今年,“中央一号文件”文件继续提出加力扩种大豆油料,深入推进大豆和油料产能提升工程。扎实推进大豆玉米带状复合种植,支持东北、黄淮海地区开展粮豆轮作,稳步开发利用盐碱地种植大豆。文件同时指出,要完善玉米大豆生产者补贴,实施好大豆完全成本保险和种植收入保险试点。在总体目标上,在1月18日全国农业农村厅局长会议上,中央农办主任,农业农村部党组书记、部长唐仁健表示,2023年我国将扩大豆、扩油料,再扩种1000万亩以上,确保大豆油料种植面积稳定在3.5亿亩以上。在落地上,以内蒙古、东北三省为主的春大豆区、黄淮流域的夏大豆区、以四川云南为主的西南产区以及长江中下游、西北、南方产区都相继调整结构,推动大豆扩种增产。油料自给率的提升持续被政策强调,但执行层面,国产大豆的面积扩张更为立竿见影。其中,东北三省一区作为我国优质大豆主产区,承担大面积恢复大豆种植的主要任务。东北产区的黑龙江占全国产量的将近一半,内蒙古占全国产量的一成以上,两者之和占区域产量的九成以上,占全国产量的将近60%。在多方努力下,2022年我国大豆油料种植面积的扩张立竿见影,成效显著。据国家统计局统计,2022年大豆种植面积达到1.54亿亩,比2021年增加了2743万亩,大豆产量2028万吨,创历史新高,自给率提高3个百分点。国家统计局公布数据显示,2022年黑龙江省大豆播种面积、总产量均创历史最高纪录,均居全国第一。大豆播种面积7397.5万亩,占全国的48.1%,超国家下达任务指标665.9万亩,比2021年增加1565.9万亩,增长26.9%,占全国增量的57.1%。大豆产量达到190.7亿斤,占全国的47%,同比增加46.9亿斤,增长32.6%,占全国增量的60.3%。

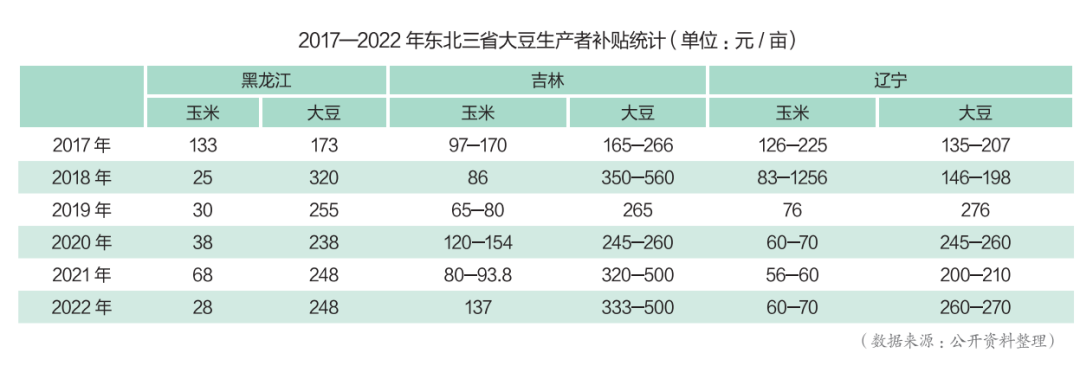

绥滨县连生乡丰硕农资商店于家友表示,黑龙江大豆这两年种植面积整体增长20%—30%,主要得益于两大因素的拉动,一是国家政策导向、补贴增加的刺激;二是2021年以来大豆价格的高开高走(2021年黑龙江大豆收购价在2.5—4元/斤,2022年3—4.5元/斤),农户收入显著提升,积极性进一步被调动起来。这两年黑龙江大豆扩种主要集中在东部和北部区域,土地流转的速度在逐渐加快,一家两三垧地的种植户在减少,十垧以上的大户在增加。近年来,我国大豆种植成本是不断攀升的。其中,地租、农资和人工成本上涨最为显著,且明显高于世界主要出口国的生产成本,再加上价格波动剧烈且未跟上成本上涨步伐,国产大豆种植收益是不断下降的,收益长期低于玉米等作物。于家友直言,一直以来,种大豆“不挣钱”基本成为农民共识。所以,对农民来说,玉米和大豆,种啥都是种,就看哪个效益高。这两年黑龙江两三垧地的种植户减少的原因多是受种地成本增加的因素(种子、化肥、农药、人工、包地费用,飞防、收割、仓储等其他费用)影响。2022年,黑龙江一垧地大豆地租12000—16000元,农资(种子、农药、化肥等)成本3000元左右,人工1000元左右,总成本合计20000元左右。种一垧大豆产量6000斤左右,以一斤2.8元成交来算,总产值16800元,补贴3700多元,玉米大豆轮作补贴2250元,合计补贴6000元左右,总收益达到22800元。一垧大豆净收益不到3000元。所以,今年黑龙江省东部和北部区域仍以玉米种植为主,大豆增量主要来自“水改旱”。

尽管农户种大豆“不挣钱”,但玉米大豆轮作仍然有其必要性,因为这样可以防治病、虫、草害,调节黑土地肥力,还有利于下一茬作物产量和品质的提升。而且今年的“中央一号文件”释放了一个明确信号,就是大豆生产者补贴有可能又要提高了,将进一步有力缩小大豆和玉米的种植效益比值。同时,相应的大豆完全成本保险和种植收入保险试点也将进一步完善,总的来说,大豆的种植前景还是可期的。

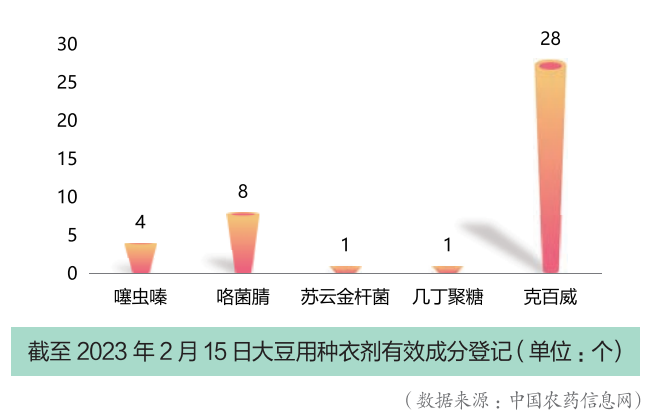

大豆扩种,最先带动的一定是豆田农药的销售增长,未来相当长的一个时期内,我国大豆农药市场前景将持续看好。据东兴化工测算,如果中国大豆自给率提升10%,对应国内大豆产量增量在1000万吨左右,预计将带动国内相关农药新增需求约10亿元。而据业内人士透露,整体来看,大豆种植面积的快速增长,粗略估计仅2022年就带动豆田用药量增长15%以上。据中国农药信息网统计,截至2023年2月15日,有效期内国内大豆登记农药产品共1501个,包括1160个单制剂和341个混剂。种衣剂市场:克百威面临淘汰,精甲·咯菌腈是登记热点成分大豆扩种后,作为病虫防治第一关的种子处理剂的使用量也将稳步拉升。种衣剂在国内大豆上的应用已经非常普遍,而且随着种衣剂研究与应用技术的深入和农业可持续发展战略的实施,种衣剂因其所具有的杀虫、杀菌、壮苗等特点越来越受到农民的重视。据了解,黑龙江目前仅有1/3左右的大豆在播种前进行种子药剂处理,提升空间极大。

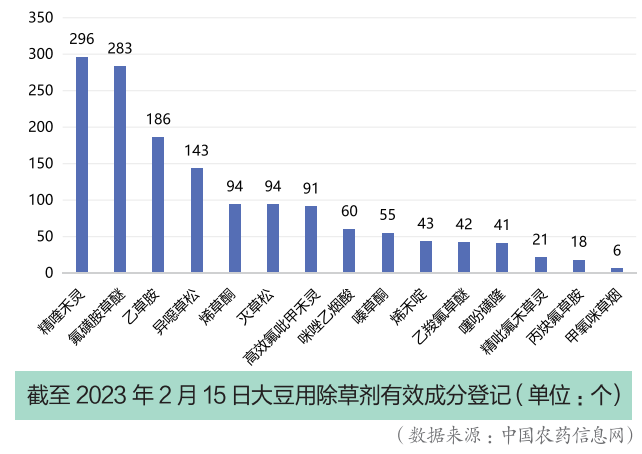

吉林省吉享农业科技有限公司销售经理费千武表示,种衣剂的使用能为大豆实现有效防治病虫害、增产增效提供保障,所以这几年在主要大豆产区的推广非常迅猛。黑龙江大豆种衣剂的使用较为普及,实际使用面积已经超过了2000万亩,使用比例达种植总面积的1/3以上。目前,国内大豆种衣剂产品的成分配比、性能相对单一,产品配方以克百威加福美双、多菌灵为主,多年来几乎没有改变,含有克百威的大豆种衣剂属于高毒农药,2025年底将会被正式淘汰。而克百威一旦全面停用后,我国大豆种子处理剂市场将出现较大的空缺,亟待新型替代产品来填充。精甲·咯菌腈成为这几年农药厂商种衣剂登记的热点成分。含咯菌腈混精甲霜灵或噻虫嗪成分的绿色大豆种衣剂越来越多地被应用到生产上。费千武介绍,精甲·咯菌腈防治由高等真菌引起的苗期病害及由低等真菌引起的土传和种传病害,专用于种子处理,使用方便、安全,不污染环境。既可供种子公司作种子包衣剂,也可供农户直接包衣,对大豆的根腐病、立枯病、猝倒病有着很好的防治效果,当前在黑龙江大豆区有着很好的推广应用前景。先正达、拜耳、安徽丰乐、吉林八达、辽宁壮苗、黑龙江护苗科技、深圳千色龙等国内外种衣剂企业在国内大豆主产区都有着相当大的市场占比。先正达的亮盾®(25克/升咯菌腈+37.5克/升精甲霜灵)、利农®(氟唑环菌胺 4.85%+咯菌腈 2.55%+精甲霜灵3.6%)、迈舒平®(22.2%噻虫嗪+1.1%咯菌精+1.7%精甲霜灵),在黑龙江市场都是明星大品。大豆对农药需求中,除草剂占了75%,大豆扩种对大豆相关除草剂需求势必存在一定程度的增加,最受益品种是咪唑啉酮类和二苯醚类。“除草剂始终是厂商在大豆上登记最多,投注最大精力的第一大品类。因为目前我国种植的都是非转基因大豆,所以,除草剂的主要品种是咪唑啉酮类除草剂和二苯醚类除草剂,这两个品种的销售额在全部大豆用农药品种中一直保持着领先。而大豆扩种,也将使这两个品种最受益。特别是随着我国大豆转基因商业化进程的加快,这两个除草剂品种的需求将进一步打开。例如,以氟磺胺草醚为代表的二苯醚类除草剂在黑龙江的使用量会再上台阶。”费千武表示。目前,咪唑啉酮类除草剂是国内大豆用除草剂中最大的品种,既可做土壤处理剂,又可茎叶喷施,具有除草效率高、使用剂量低、毒性小、使用方便等特点。咪唑喹啉酸(灭草喹)、咪唑乙烟酸(咪草烟)、甲咪唑烟酸(甲基咪草烟)、甲氧咪草烟等4个产品主要用于大豆。

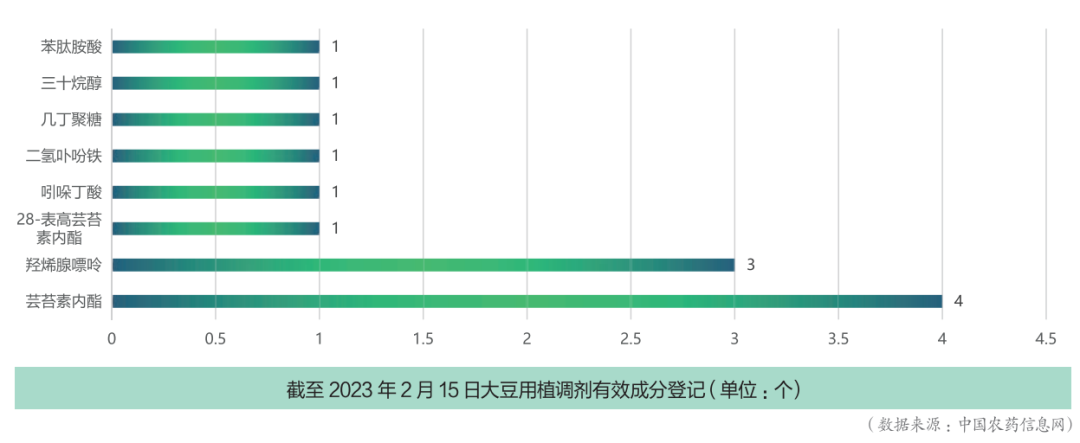

其中,甲氧咪草烟是当前备受瞩目的新兴品种,市场潜力不容小觑。截至2023年2月15日,甲氧咪草烟大豆用产品6个,均为4%的水剂。据了解,目前甲氧咪草烟在国内黑龙江等大豆田除草剂市场所占比重还是比较低的,相对销售额也是极小的。但可以预见,随着大豆农药零增长行动方案的推进,低毒高效的甲氧咪草烟需求与推广和市场占比会进一步加大,可谓前景广阔。除此之外,玉米—大豆带状复合种植模式面积的增长,对同期播种的大豆和玉米安全高效、广谱、便捷的封闭除草剂品种及其组合,也具有极大的布局空间。植调剂在我国大豆主产区的应用非常广泛,科学使用不仅可以提高大豆结荚率、促进大豆早熟、改善大豆品质和产量、提高蛋白质含量,还可以用于播种前种子包衣,可提高种子活力,促进大豆种子发芽等。而近几年随着大豆的种植面积和单产的提升,农户使用植调剂保障产量和提升品质的动力也进一步提升。植调剂用量逐年快速增长,也和杀线剂一样成为近年来厂商竞相布局的热点品类。中国农药信息网显示,截至2023年2月15日,大豆上登记的植物生长调节剂产品有19个,单剂登记数量最多的为芸苔素内酯,有3个,其他包括羟烯腺嘌呤、几丁聚糖、吲哚丁酸、苯肽胺酸、28-表高芸苔素内酯、二氢卟吩铁各1个。

可以看出,近年来涌现的苯肽胺酸、二氢卟吩铁为代表的植调剂新品种在大豆上都得到了很好的推广和应用。爱利思达、云大科技、陕西上格之路、江门市大光明、郑氏化工、南京百特都是这个市场的佼佼者。“目前大豆植调剂市场的主要问题是比较混乱,泥沙俱下,产品参差不齐,甚至出现营销过度,夸大其词,农户难以辨别并科学使用的乱象,亟待规范。而我们的二氢卟吩铁这三年多来已经在黑龙江北大荒集团宝泉岭农场、九三农场,安徽的宿州开展了大量的试验示范,平均亩增产可达到10.5%,接下来会进一步加大产品在全国大豆产区的投放和推广力度,打造品牌。”南京百特生物工程有限公司市场总监马玉林表示。当前植调剂19个登记产品仅仅占大豆用农药登记产品总数的1.3%,相对属于空白市场,留给厂商扩展登记新品的机会还非常多。可以预见,在种植面积持续增加和提质增产理念的驱动下,大豆植调剂可挖潜的空间还非常大,市场前景无限。

一直以来,相较于水果、蔬菜等作物,肥料行业对油料作物用肥的开发都相对滞后。这是油料作物的种植短板,也是肥料行业的蓝海所在。所以,大豆扩种,对多品类肥料产品的需求拉动势必是非常显著的。相比其他大田作物,大豆的用肥水平和使用量是相对较低和较少的。一如湖北三宁化工农化服务部部长赵洪涛所说,有别于其他大田作物的减肥境况,大豆是需要“增肥”的,需要引领农户走出“不需肥”的误区。大豆是固氮性作物,重点是补磷、钾,但是因为大豆整体的产出比不高,农户多是一次性的种肥同播为主,特别像黑龙江省的土壤肥力较高,农户的施肥量相对就更少一些。但在大豆扩种的情况下,高效、绿色、性价比合理的专用肥不可或缺,需求会进一步提升。

六国生态农业公司黑龙江销区总监杨智平表示,大豆面积的增长势必会带来整体用肥需求的增加,首先是高磷肥需求,其次是二铵需求增加,但用量都不是很大。例如,黑龙江区域大豆亩施肥量多在25—30斤,跟玉米相比施肥量较少,相应的总化肥用量也较少。同时,在国家扩种、提高单产政策的导向下,功能性特肥产品也有不小的增量空间,例如既能促进大豆增产、改善品质,又能培肥地力养地的菌肥是一个很大的方向,当然,各种大豆专用肥销量也会提升不少。拉多美鲁南大区经理王德华则直言,总的来说,鉴于大豆整体的产出比不高,成本低、性价比高的复合肥、专用肥、功能性特肥在大豆上都有市场,特别是专用肥。目前肥企集中布局的区域还是在黑龙江、河南、山东、安徽等地,产品目标都集中致力于大豆的增产增效。目前,三宁在华南、长江流域结合大豆土壤特性、种植习惯,针对性地开发推广功能性产品。在黄淮海和东北区域分别主推金钛能15-6-9大豆专用肥和金钛能硝氯基11-20-14专用肥,同时配用三宁金钛能颗粒微生物菌剂。拉多美在鲁西南大豆产区主推平价、低氮、高磷、高钾类产品为主。六国在黑龙江大豆上主推六国网48%(15-23-10)大豆专用肥、五大料48%(15-23-10)复合肥两款产品。“大豆扩种带来的用肥商机是长期而深远的,企业要想谋求上量,打造大品,锻造品牌,总体思路是做好市场、作物、客户的聚焦,做好农技下沉服务。细化来说,要针对不同大豆产区的土壤条件,需肥的特性,制定科学的施肥方案,并通过高频次的 ‘三会’让农户看到实实在在的增产增效结果。同时,还要多些创新营销策略,利用好当下农资新媒体、新的互联网工具、新的宣传平台,多元立体化打造品牌形象和市场影响力。”赵洪涛表示。