夏季肥旺季,市场遇冷为哪般?

今年市场一直不温不火,春季追肥季节过了,眼看夏季肥销售旺季要来了,厂商却“拔剑四顾心茫然”:不能说没销量,每个厂区、每个区域都在走货;也不能说有销量,和往年同期比差距较大,销售压力很大却没有办法缓解。

往年的5月初,大部分肥料肯定已经在经销商的仓库里了。而今年一些企业连夏季肥料会议都召集不起来。

那么,今年肥料市场为什么会在销售旺季遇冷?

2023年化肥产量增加

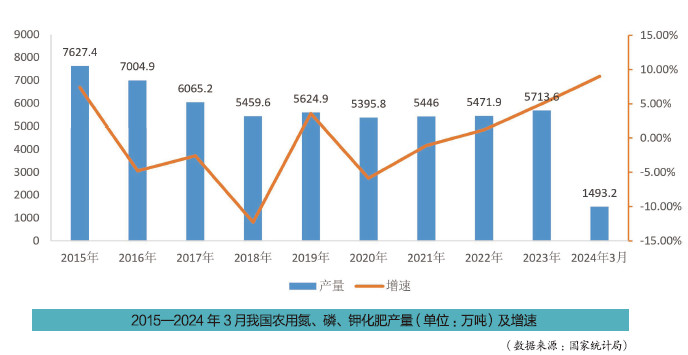

据国家统计局数据,2022年我国农用氮、磷、钾化肥产量(折纯量,下同)为5471.9万吨,同比增长1.2%。2023年我国农用氮、磷、钾化学肥料产量5713.6万吨,同比增长5.0%。

工业和信息化部等7部门去年就共同发文指出,要将2024年化肥产量稳定在5500万吨左右。

截至今年3月底,我国农用氮、磷、钾化学肥料产量为1493.2万吨,产品供应充足。

我国农用化肥的产量基本上在5500万吨上下徘徊,施用量在5000万吨上下徘徊。

2020年我国农用化肥施用量为5250.65万吨,2021年施用量为5191.26万吨,2022年施用量为5079.2万吨。

中国磷复肥工业协会理事长修学峰介绍,2023年,磷肥的国内供应与消费基本匹配。

氮肥方面消费将继续增长,据中国氮肥工业协会统计,2024年国内尿素新增投产产能为469万吨,2024年全年尿素产量预计将达6790万吨,同比增长7.9%,预计2024年国内尿素供应量或将再创新高。

全国农业技术推广服务中心处长田有国在钾盐钾肥行业年会上发布预测:2024年全国农用化肥需求量约5046万吨,预计氮肥2565万吨、磷肥1174万吨、钾肥1307万吨。分农时看,预计春耕期间用肥2175万吨、夏管1492万吨、秋冬种1379万吨。

进口方面,商务部发布公告显示,2024年化肥进口关税配额总量为1365万吨。其中,尿素330万吨,磷酸二铵690万吨,复合肥345万吨。

上市企业业绩遇冷

我国的复合肥行业,从拼营销到拼资源,再到拼“资源+科技含量”。

去年,“家里有矿”的那些企业大多赚钱了。今年,仅仅有矿还不一定行。

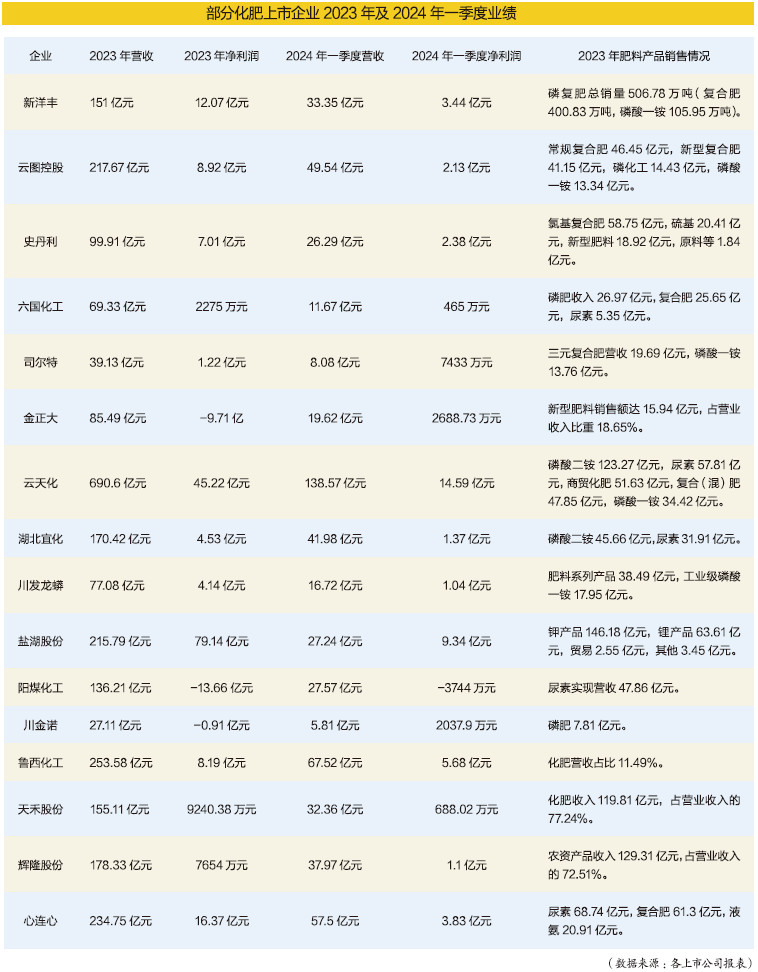

国家统计局数据显示,2024年1—3月份全国规模以上工业企业利润增长4.3%,其中化学原料和化学制品制造业利润下降3.5%。具体到企业层面的营收和利润情况如何?我们从部分肥料上市企业的季度报中可以看出一些端倪。数据显示,八成以上的复合肥上市企业营收同比都有下滑趋势。

部分上市企业给出的原因是,一季度原料价格下降使得公司产品售价下调,一季度产品价格比去年同期降低。

曾经大肆扩张而从去年开始遇冷的新能源项目—磷酸铁锂,目前企业层面均在谨慎推进中。

创新遇到瓶颈

大多数企业在去年年末时树立目标:一方面要持续做产品创新,提升产品的科技含量;一方面要降低基础产品的价格,惠及更多种植者。

可能这些策略短期内还没有见效。

目前,市场上的表现就是,经销商说不赚钱,企业人员说货销不出去。

就像河南省肥料协会副会长袁国峰在第三十一届全国磷复肥行业年会上表述的那样,目前河南复合肥的现状是:工业变革快,产能集中,竞争激烈,行情难把握,创新遇瓶颈。

其实,创新一直是厂商追求的目标。

靶标准确、绿色高效、低碳环保、有差异化、有利润的产品在市场中更吃香,这是毫无疑问的。

龙头复合肥企业都在积极推进肥料的转型升级,磷复肥工业协会修学峰理事长介绍,龙头复合肥企业的新型肥料产品占比从2019年的34.5%增长至2023年的42.2%。

以2023年为例,上市企业的新型肥料产品的销量都在增长:云图控股新型复合肥的销售额达41.15亿元,几乎快赶上常规复合肥的销量;新洋丰的新型肥料销量达112.26万吨,7 年时间增长了234.51%,年复合增长率18.83%;史丹利新型肥料实现营收18.92亿元,占总销售的19%;金正大新型肥料销售额达15.94亿元,占营业收入比重18.65%,销售额同比增长15.39%……

笔者在天眼查中查到,目前复合肥生产企业2517家中,有专利信息的就有649家。

市场推广方面,创新依然珍贵。

虽然市场有部分经销商在抱怨高端产品不上量的情况,但是从笔者市场调研的整体信息来看,市场对新型肥料价格的敏感度较低。新型肥料本身的销量不如普通肥料那么多,即便是在今年,很多经销商新型肥料的销量并没有下滑趋势,依然保持不错的利润。

一些经销商开始根据在终端市场作物经济附加值的不同,去推广不同价格层级的产品。这种做法也得到了农户和企业方的青睐。

也有很多经销商开始利用“线上推广,线下卖货”的方式来推广新型产品,也取得了不错的成绩。一个深耕行业30多年的老经销商告诉笔者,市场的整体需求在那里,不可能不需要肥料,就看你怎么把好产品卖给消费者了。试验、示范、观摩、会议、视频、直播……这些方法都要用起来。

很多业内人士将今年行业的问题归结于极端天气影响,南方暴雨、西北干旱,无法进行农事活动,影响用肥;经销商买涨不买跌,消费行为受原料价格下跌影响大,且经销商去库存明显,不愿意将货压手里;部分农产品价格一般,影响种植者持续投入……

接受无法改变的,改变能够改变的。

我们要看行业整体的情况,关注行业产品创新趋势,结合区域情况找到不同的、适合的推广方式。

First slide label

Some representative placeholder content for the first slide.

Second slide label

Some representative placeholder content for the second slide.

Third slide label

Some representative placeholder content for the third slide.