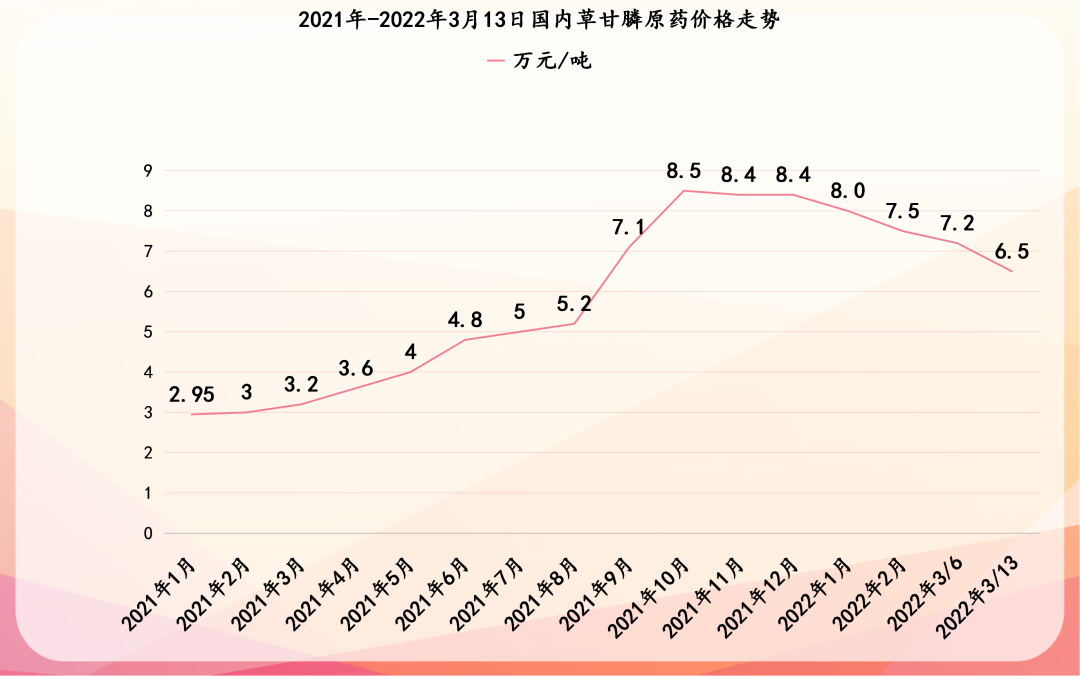

伴随着草铵膦价格的急剧跳水,价格一直表现强势的草甘膦也开启了速降,大幅回调到6.5万元/吨。可以说,“双草”价格稍显“无常”的表现也直观地折射出了,2022年以来尤其是近期,大宗除草剂价格都面临较大的下行压力。由8.5万元/吨下滑至6.5万元/吨,草甘膦高价降温2021年,对于全球市场份额最大的除草剂草甘膦和全球第二大非选择性除草剂草铵膦而言,可谓是一个高光迭起的年份,“涨价”成为二者的年度关键词

伴随着草铵膦价格的急剧跳水,价格一直表现强势的草甘膦也开启了速降,大幅回调到6.5万元/吨。可以说,“双草”价格稍显“无常”的表现也直观地折射出了,2022年以来尤其是近期,大宗除草剂价格都面临较大的下行压力。由8.5万元/吨下滑至6.5万元/吨,草甘膦高价降温

2021年,对于全球市场份额最大的除草剂草甘膦和全球第二大非选择性除草剂草铵膦而言,可谓是一个高光迭起的年份,“涨价”成为二者的年度关键词。

其中草甘膦原药价格由2021年1月的2.95万元/吨,一路开挂式上涨,3万元/吨,4.8万元/吨,5.2万元/吨,7.1万元/吨,一直飙升到10月份的8.5万元/吨,甚至一度直奔10万元/吨而去,且这种坚挺的涨势一直维持到了2022年的1月份。直到进入2月份,受黄磷价格回调的影响才开始松动回落,中间又受到拜耳草甘膦的意外减产事件影响,价格一直保持在7.5万元/吨;但是进入3月份以来,“双草”的价格却齐齐地开启了下滑态势。

据中农立华原药数据显示,截至2022年3月6日,草甘膦原药价格7.2万元/吨,而到了3月13日,价格直接下滑到了6.5万元/吨。由8.5万元/吨的高点下滑至6.5万元/吨,下降了2万元,但和过去2万元/吨的均价相比,目前的6.5万元/吨依然是近3倍的增长。跟价格急剧跳水的草铵膦相比,草甘膦的降价还在合理的区间内,称不上所谓的大跌,只能算是短暂的降温,或者理性回调。尽管国际粮食价格大幅上涨,海外市场缺货,终端制剂销售价格高位,跨国公司供应问题等基本面的强力支撑,但是海外需求推迟,国内受气候因素影响及价格不稳定的影响,终端需求延后,出于经验判断再加上心理预期降低,整个市场农药订单需求减少,导致部分公司出现库存等因素,给大宗农药价格变动增添了更多的不确定性。

在此背景下,下行市场形成负反馈循环,加剧了终端的观望情绪,成交量偏低,自然也导致了“双草”尤其是草甘膦价格的回落。

据悉,受化肥农药价格大幅上涨的影响,今年农民购买农资数量大幅缩减。据四川达州某农药经销商表示,草甘膦的销量跟去年相比大幅下降,去年2月份共卖出约1吨,今年仅卖出150公斤左右。足见,去年高价进货的经销商今年都面临着不小的库存压力,短期内至少要到春耕后,有2-3个月的周期来缓解库存压力。回调到6.5万元/吨是草甘膦价格的临界点吗?接下来是会继续下滑还是强势反弹?从目前的形势来看,前者的可能性更大一些。

但是又不同于草铵膦价格的急剧下降,草甘膦的上游生产厂家相对集中,厂家库存始终保持低位,对行情起到了很大的支撑,所以短中期内草甘膦价格大概率不会出现草铵膦那样的跳水情况。

企业 | 工艺路径 | 产能(万吨/年) |

兴发集团 | 甘氨酸法 | 18 |

乐山福华 | 甘氨酸法 | 12 |

新安股份 | 甘氨酸法 | 8 |

江山股份 | 甘氨酸法 | 7 |

江苏好收成 | IDA法 | 6.2 |

安徽广信 | 甘氨酸法 | 6 |

和邦生物 | IDA法 | 5 |

许昌东方 | 甘氨酸法 | 3 |

扬农化工 | IDA法 | 3 |

湖北沙隆达 | IDA法 | 2.5 |

捷马化工 | IDA法 | 2 |

连云港立本 | IDA法 | 2 |

云南南磷 |

| 0.5 |

合计 |

| 75.2 |

同时,虽说进入3月份拜耳草甘膦的意外减产事件影响已经相对消弭,但是全球草甘膦产能供应还是难避冲击的影响。据悉,目前全球草甘膦产能约为110万吨,除了拜耳的38万吨海外产能外,其余约70万吨产能全部集中在国内。而从各草甘膦概念股的2021年半年报公开数据显示,兴发集团现拥有18万吨/年草甘膦产能,产能规模居国内第一。其子公司内蒙古兴发科技有限公司目前还在建5万吨/年草甘膦产能,计划2022年二季度投产,届时公司草甘膦产能将增加至23万吨/年。江山股份草甘膦产能7万吨/年,新安股份草甘膦产能8万吨/年,年产量在8.5万吨左右,每年另外购1万多吨原药用于制剂生产,年销售量折合草甘膦原药近10万吨;广信股份草甘膦产能6万吨/年,和邦生物草甘膦年产能5万吨/年,2021年计划产能5.8万吨,扬农化工草甘膦产能4万吨/年。据草甘膦企业人士表示,草甘膦在国内属于“两高”产品,是限制产能行业,是以,在供给方面,未来行业几乎不可能有扩产。据统计,2017-2021年国内草甘膦的产能年复合增长率仅为 1.2%,导致市场库存低位运行。目前仅有兴发集团旗下的内蒙古兴发在建5万吨/年项目,预计今年6月底前完成建设,但装置的达产达效时间还得根据实际情况确定。综上,草甘膦的价格短期内可能会是在震荡中缓慢下行为主,但是长期还是依旧看涨。