盛宴正酣,蓝莓高效益未来可期还是拐点将至?

蓝莓产业是仅次于草莓产业的世界第二大浆果产业。

2000年我国开启蓝莓商业化栽培,在近几年我国蓝莓产业踏上了高速发展的征程,展现出蓬勃的生命力。尤为振奋人心的是,中国在2021年成功超越美国,跃居为全球最大的蓝莓生产国。

当前,国内蓝莓市场正经历着前所未有的消费热潮,市场需求持续攀升。这一趋势推动蓝莓种植的投资效益比持续向好。

然而,值得注意的是,今年以来蓝莓市场价格出现了较大的波动,如同过山车般令人瞩目。这一现象既反映了市场供需关系的微妙变化,也提醒我们需要更加理性地看待蓝莓产业的未来发展。

产区扩张与领跑

根据国际蓝莓组织公布的最新数据,2022年中国蓝莓种植面积达116.46万亩,总产量达52.53万吨,均位居全球首位。

最新数据显示,截至2023年,全国种植蓝莓的省区从最初的10个扩大到27个,北起黑龙江,南至海南,东起渤海沿岸,西至青藏高原都掀起了蓝莓规模化种植热潮。

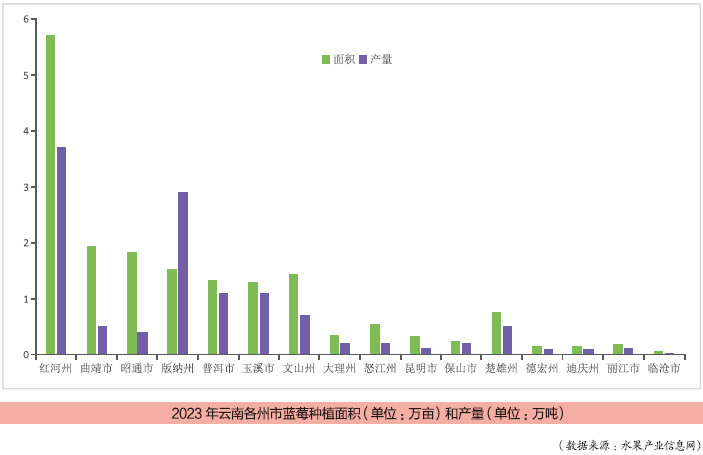

2022年,中国蓝莓种植面积排名前三的省份分别是贵州、云南、山东。自2018年至2022年,贵州蓝莓种植面积从22.48万亩增至22.52万亩,云南从5.64万亩增至14.02万亩,山东从8.68万亩增至13.17万亩。2022年,蓝莓产量(新鲜+加工)排名前三的省份分别是贵州 (总产量11.97万吨)、辽宁(总产量8.2万吨)和四川(总产量7.5万吨)。其中,新鲜蓝莓产量最大的是四川,为6.77万吨;其次是云南,为4.85万吨。

各产区中,云南凭借其独特的反季节生产优势,成为中国早鲜优质蓝莓的主产区。云南蓝莓产季从11月持续到次年5月末,2-4月中旬为集中上市期。其间,中国蓝莓市场其他产区供应较少。

同时,国内外浆果企业的积极布局和品种技术的不断提升,也为云南蓝莓产业的发展注入了强劲动力。譬如,黑革萝(Haygrove)、怡颗莓、佳沃等企业均在云南进行了蓝莓投资。

通过土地价格的变化,也能感受到这些年被推高的云南蓝莓种植热度。以蒙自为例,经营权转让费甚至高达10000—15000元/亩。尽管几年下来地租涨幅不大,约为每亩地1000—3000元/亩,但算上转让费,土地成本较6年前翻了10倍。

不过,除反季节优势外,耕地红线及规模化蓝莓果园的高技术、投资门槛,都决定了蓝莓在云南的种植不会无序扩张下去。

消费热潮席卷国内

近年来,国内蓝莓市场迎来了前所未有的消费热潮,销量持续保持在每年30%-40%的高速增长轨道上,年需求量已逼近100万吨大关。尽管如此,我国人均蓝莓消费量仍远低于蓝莓产业发展更为成熟的国家。以美国为例,其人均蓝莓消费量约为2.6公斤,而中国仅为0.26公斤。

庞大的市场需求直接激发了全国范围内的蓝莓种植热潮,蓝莓产业正处于快速扩张的黄金时期。各地纷纷加大投入,扩大种植面积,以期在蓝莓市场的盛宴中分得一杯羹。

随着消费需求的不断攀升,中国蓝莓进口市场也展现出强劲的增长势头。据统计,中国蓝莓总进口量从2018年的1.54万吨飙升至2022年的4.29万吨。这一趋势不仅反映了国内消费者对高品质蓝莓产品的强烈需求,也体现了中国蓝莓市场巨大的吸引力。

因此,多国蓝莓品牌纷纷抢滩中国市场,目前已有智利、墨西哥、乌拉圭、加拿大、秘鲁、美国、塞尔维亚等多个国家的新鲜蓝莓成功进入中国市场。

其中,受益于自由贸易协定、关税税率、市场准入时间、相反的收获季节等因素,秘鲁和智利成为中国蓝莓主要进口国。美国农业部2023年4月公布的数据显示,中国自秘鲁和智利进口的蓝莓占进口总量的99.9%以上。

不过,值得注意的是,进口蓝莓与国产蓝莓在供应季节上存在一定程度的错峰。譬如,秘鲁蓝莓自7月收果至次年3月陆续出口至中国,主要走海运运输,约30天抵达广州和上海,再销往国内一、二线城市。其中,9-10月为大量供货阶段,价格较低。

投资效益比保持向好

目前,中国蓝莓产业尚处于高效益发展阶段。

直白一点,现在是中国蓝莓种植的“暴利时代”,高利润,且回本周期短。特别是设施蓝莓,其亩产量更是高达3000—4000斤,年亩产值可冲刺至30万元,展现出极高的经济效益。

有种植者表示,目前情况,蓝莓种得好与不好都能赚到钱。种得好的果园每亩地收益15万-20万元,种得不好的果园每亩地收益也有3万-4万元,即便当年不回本,两三年后也能回本。

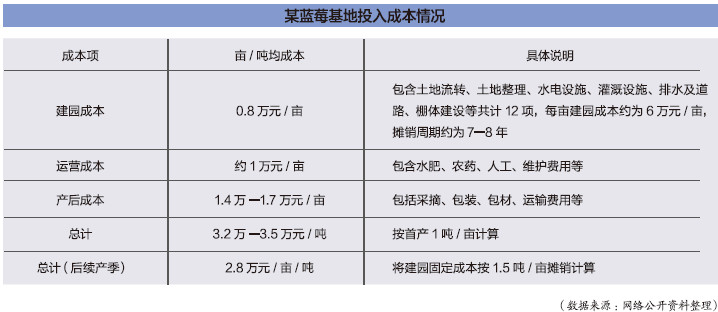

当然,蓝莓种植的成本也并不低,这在一定程度上决定了蓝莓种植门槛较高,也限制蓝莓扩张。

虽然今年以来,蓝莓因为过山车般的价格走势备受关注,但是,实际上近几年国内蓝莓价格已经进入了稳定的周期性循环—每年春节前后,价格逐渐攀升至一年中的价格高点,随后逐渐回落。

以云南蓝莓为代表的国产优质蓝莓鲜果成熟度高,品质好,个头大,口感脆甜,距离国内消费市场近,目前在国内处于供不应求的局面。今年过年前后,云南蓝莓在产季初期价格高企,地头价达到150-350元/公斤,随后虽逐渐回落,但整个产季平均地头价仍保持在70-90元/公斤的较高水平,确保了种植者的高额利润。譬如2023年诺普信蓝莓销售6600吨,收入3.4亿元,净利润高达1.3亿元,净利率高达38%。

云南蓝莓在高利润支撑下获得良性产业升级的机会。因为在利润的驱动下,资本还在持续投入云南。市场信息、新的销售模式、种植技术及果园管理模式在云南快速积累、流动。

业内人士表示,未来5-10年,蓝莓投资效益比预计仍将保持向好。同时,中国蓝莓产业也将在未来5年内成熟并整合。市场竞争将加剧,利润空间将缩小,导致效率较低或技术较差的种植者退出。

解锁产业潜力

目前,国内蓝莓产业的龙头企业在标准化种植方面已经取得了显著成就,其水平与国际先进标准相差无几。

譬如,诺普信依托其在植物保护领域的优势,积极布局蓝莓这一特色单一作物产业链,现已拥有超过3万亩的蓝莓种植基地。他们采取“现代农业技术+差异化竞争”的策略,专注于种植基质蓝莓,通过引入国际领先的水肥一体化智能灌溉系统,实现精准农业管理。同时,选用独家专利蓝莓品种,结合自主研发的促早栽培技术,不仅大幅提升了蓝莓的产量与品质,更在蓝莓市场的空白期提前上市,填补了市场空缺,赢得了时间与市场的双重优势。

龙头企业不仅推动了蓝莓新品种、先进种植技术和管理模式的本土化应用,还实现了快速规模化扩张,为整个蓝莓产业注入了强大的发展动力。

然而,我们也不得不正视一个问题:在中国蓝莓行业中,约有80%的种植户和企业仍属于小规模经营,他们在品质控制和种植规范化方面面临着诸多挑战,难以实现标准化作业。这在一定程度上限制了蓝莓产业的进一步发展。

因此想要进一步解锁产业潜力,还需要更加专业的技术服务,解决小农户面临的痛点问题。

以丹东地区为例,尽管其浆果产业种植技术成熟且经济效益显著,但当地土壤有机质含量低、土壤板结等问题依然影响着蓝莓的品质和产量。此外,种植管理技术相对粗放,面对极端天气时缺乏有效的预防和补救措施。针对这些问题,芭田农化服务团联合多方力量,深入种植区提供土壤改良、种植管理技术指导等全方位服务,通过系统指导、土壤取样分析、pH测定等措施,为农户量身定制土壤改良方案;同时,针对蓝莓对水肥灌溉的严格要求,设计了科学的灌溉策略,并加强了病害预防指导。这些努力有效缓解了农户在蓝莓种植和管理中的痛点,显著提升了果实品质和产量。

另外,技术服务还可以有效推动散户农田管理从“粗放经验型”向“集约高效型”转变。譬如,在蒙自龙头企业定期开展蓝莓种植、管护、采摘等种植技术及市场知识培训,农户严格按照他们制定的蓝莓栽培水肥配方、病虫害防治、修剪等种植技术方案和农艺标准规范操作,有效提升了蓝莓种植的精细化、规范化水平。

最后,需要指出的是,阻碍中国农业产业化的大多数问题,同样也是蓝莓产业发展的瓶颈。譬如人才短缺,包含行业技术人才和产业工人,前者解决的是技术服务能力参差不齐的问题,后者解决的是操作规范和标准化的问题。因此,加强人才培养和引进,也是推动蓝莓产业持续健康发展的关键所在。

First slide label

Some representative placeholder content for the first slide.

Second slide label

Some representative placeholder content for the second slide.

Third slide label

Some representative placeholder content for the third slide.