找到优势市场,是增量的基本逻辑

挤进行业终局的名额,这是每一个农资企业的执念。

而市场份额是反映企业市场地位的主要指标,如何提升市场份额?找到优势作物、优势市场,是很多企业在区域市场快速增长的路径。

对市场的认知,是增量的基础。就像有人说的那样,你所赚的每一分钱都是你对这个世界认知的变现。有时候,改变下认知,打破自我设限,小区域也可能有大市场,增量的机会其实一直存在。

小区域也可能有大市场

优势作物已经有了,优势市场在哪里呢?

有时候,小区域也可能有大市场。

与其在传统重点市场里内卷,不如试试这些有潜力的小区域。在有限的区域发掘出更广阔的空间。

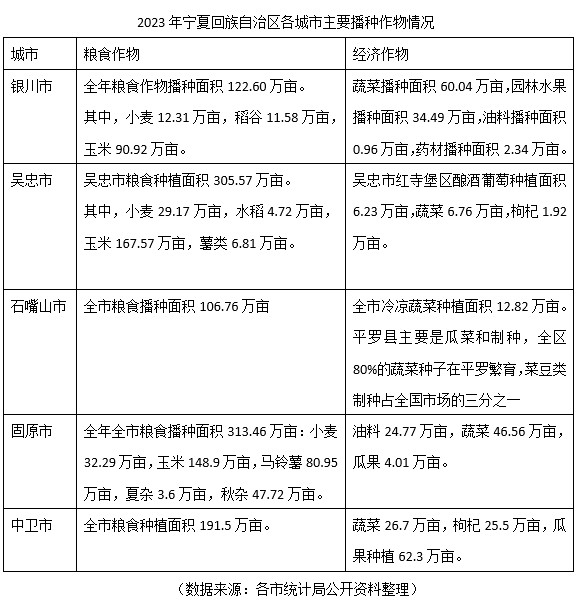

宁夏全区各地市都有其自身特点,北部扬黄灌区和中部干旱区枸杞和酿酒葡萄的主产区,南部山区是冷凉蔬菜的主供应地。

近几年主要种植作物也都在随着作物生长期的用水量来调整。用水量大的作物的种植面积在慢慢收缩。各地通过提高农业水利用系数、改善作物种植结构、选择抗旱优良品种、改造灌溉设施等,提高宁夏农业水资源利用效率。

综合来看,各地市都有自己的特色。

银川以玉米和冷凉蔬菜种植为主,吴忠市以粮食种植为主,吴忠市红寺堡区除了粮食之外,酿酒葡萄和冷凉蔬菜是亮点。石嘴山市平罗县的优势是瓜菜种植和制种,拥有瓜菜面积14万亩(设施农业1.3万亩),制种面积15.2万亩(占全区制种面积的24%),固原市以粮食种植和蔬菜种植为主,中卫市则是除了粮食之外,蔬菜、枸杞、瓜果等作物的种植都很亮眼。

玉米、冷凉蔬菜、枸杞、葡萄等等这些优势作物存在,就是农资增量的基础。就农资经销商而言,或许不必太在意作物种植结构的调整。

宁夏鼎茂源农业科技总经理张小辉有一句话说得好,不用太在意种植者种的是什么?地在做有需求。经销商要做的就是不断调整产品结构,跟着种植结构变化而变化,跟着市场变化而变化。

在边缘市场找到不对称优势

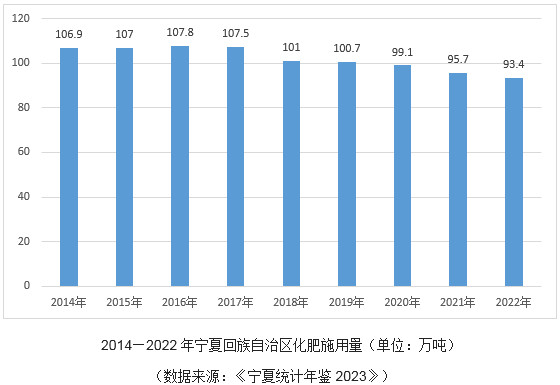

就化肥而言,宁夏市场不很大,因为近几年宁夏全区的化肥施用量(化肥施用量为实物量,下同)都在百万吨以下。

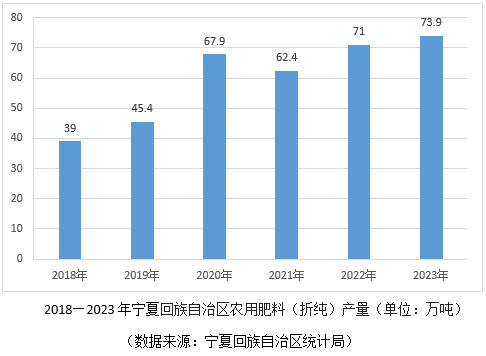

宁夏全区的化肥(折纯)产量也不高。在2015年攀升至82.4万吨高峰后,随着化肥农药双减政策的落实,2018年跌至39万吨低谷后,开始逐年上升。

2023年,宁夏全区农用化肥(折纯)产量73.9万吨。

2024年1—4月份,宁夏全区农用氮、磷、钾化学肥料(折纯)产量增长36.8%,化学农药原药产量下降18.0%。

很多企业对宁夏不太了解,因为市场不大,投入的人员也少。在很多企业的市场版图中,轻易就给宁夏烙下了“边缘”的印记。

说句实在话,在一些成熟大市场(云南、海南、两广、川渝、河南、山东等市场)增量机会真的有限,但是在大家眼中的边缘市场其实存在增量的机会。

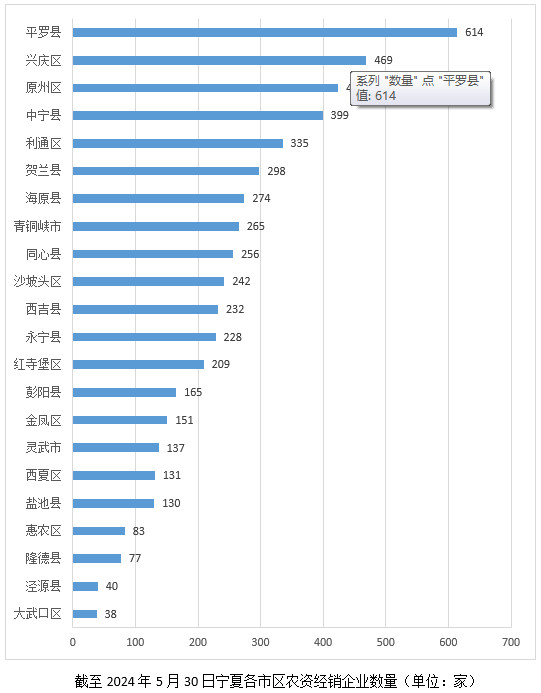

企业可以根据宁夏各地经销商的数量和自身对市场的理解,来综合判断哪个是可以重点开发的市场。

凯文·凯利曾经建议初创企业,“如果你想和巨头竞争,不要迎头而上,要找到一个新的角度,去边缘市场,只有在那里你才有不对称优势”。

虽然只有不到2000万亩的种植面积,但是若能在宁夏市场突起也不错。

大企业靠规模制胜,中小型企业靠细分领域站稳脚跟。

话又说回来,哪家大企业能容忍自己还有空白市场?一些大企业,已经开始注重宁夏整体市场的深度开发。为了赢得不对称优势,有的企业开始针对局部市场开始精耕。

据了解,一些企业已经开始渠道下沉,从原来的省级代理下沉到县级代理甚至乡镇级代理。其实,大家内心都很明白,只要企业上人去深耕市场,就一定会有回报。

就像经销商张小辉说,做品牌就像养孩子,需要付出,需要引导、引领(不是用户要什么我卖什么),并且坚持下去。

在当地建厂谋求成本优势

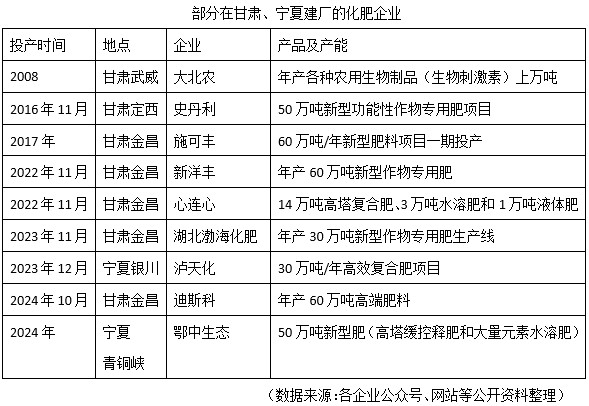

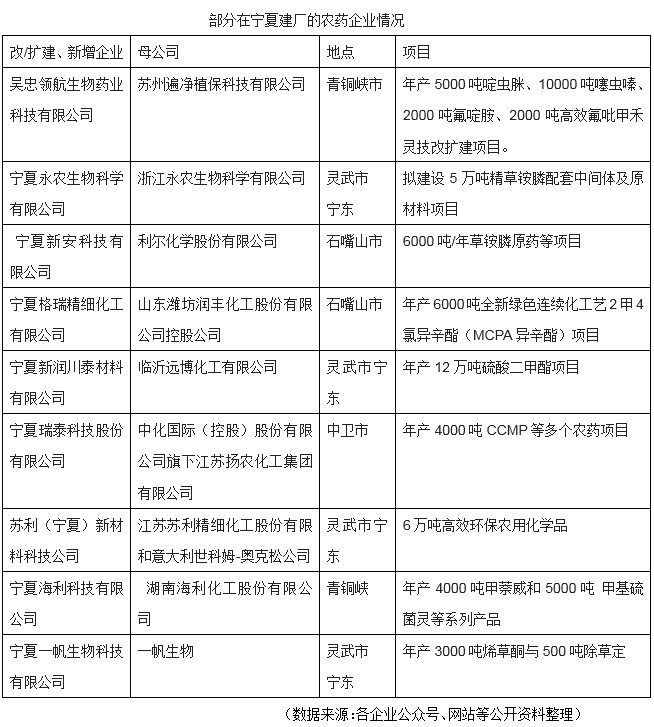

宁夏、甘肃已经成为继新疆之后的又一建厂热区域。

成本是企业异地建厂要考虑的,降低生产成本(靠近资源产地,一般为云贵川、两湖,企业大多已经完成资源布局)、减少运输成本(靠近或者相对靠近主要销售地,近几年企业西北建厂趋势明显),以及营商成本。

值得注意的是,即便是拼规模、拼资源的大企业,大多数企业不想走“靠低价内卷”的路子。

2007年,云天化在青海建厂,拉开西北建厂的序幕之后,让更多企业看到了西北农业发展的潜力和机会,所以很多企业也开始在甘肃、宁夏布局。以市场为导向,以客户实际需求为出发点,生产适应市场需要的主打产品。史丹利、施可丰、新洋丰、心连心、湖北渤海化肥、泸天化、迪斯科、鄂中生态等企业先后在甘肃金昌和宁夏建厂。

去年春天,笔者一行在鄂中生态调研的时候,鄂中生态副总经理常云表示他正在为新基地选址奔波。鄂中生态先后在东北、西北建厂也是基于成本和市场的考量。

值得一提的是,在宁夏、甘肃建厂的企业,基本上生产的产品都不是基础肥料产品,而是新型、功能型产品。

2007年,云天化在青海建厂(年产40万吨合成氨、12万吨磷酸、24万吨磷酸二铵、80万吨复合肥的生产能力,化肥总产能达到了104万吨),拉开了化肥企业西部开发的序幕。

泸天化在银川工厂的开工不仅在泸天化九禾发展史上具有里程碑意义,更是为振兴大西北现代农业向纵深发展变“输血”为“造血”,推动传统农业向高效农业、特色农业转变,彰显了国企的引领作用和辐射作用。

其实,不仅肥料在瞄准宁夏、甘肃,随着环境保护的要求和东部省份地价的原因,我国农药产业开始“西迁”,甘肃、宁夏、内蒙古等地农药占比大幅增长。

其中,宁夏的宁东能源化工基地、宁夏平罗工业园区精细化工产业园、宁夏平罗工业园区医药产业园、宁夏青铜峡工业园区、宁夏中卫工业园区比较等园区比较受农药原药、中间体企业青睐。

甘肃酒泉、玉门、白银、兰州和金昌等地新建或扩建项目也很多。

从品牌到渠道,企业躬身驱动转型

我国营销有两大驱动力,品牌驱动力和渠道驱动力。

刘春雄老师曾这样描述品牌和渠道的关系:品牌强,渠道弱,品牌也越来越弱;品牌弱,渠道强,品牌会越来越强。品牌与渠道双强驱动的渠道,是必然的行业龙头。

行业从原来的“品牌阶梯”发展到目前的“品牌相似”,试问哪个农资企业,不想打造一个强的渠道呢?

可以预见的是,在宁夏,建厂是深耕市场的第一步,第二步一定就是渠道下沉,第三步就可能是深度分销。

不卷价格,卷渠道。据多个企业大区经理透露,在宁夏周边建厂的企业大多开始选择渠道下沉。

只要学过营销的人都知道,渠道的进化方向是越来越接近用户。大批发的企业和深度分销的企业,其销量是不可同日而语的。从“省代”到“市代”再到“县代”再到乡镇级代理,渠道每下沉一个层级,触达的用户就增加十倍,百倍,规模增量也就成为可能。

另外,宁夏耕地人均面积是比较高的,据张鹏介绍,人均耕地占有量20亩。当地土地流转速度也比较快,基地大户较多,流转1000亩的有之,流转3000亩的有之,流转2万亩的也有之。

大农业基地的出现也给大农资零售商店的出现提供了基础,为企业的深度分销提供了可能。

了解每个区域经销商的情况,进而选对经销商,是每个大区经理必备的素质。“找到当地主要作物的痛点,然后根据这个痛点设计差异化产品,做好产品力的表达,在核心经销商那里保障人员,给资源配置,树标杆。”这是很多企业在主要区域深度分销的做法。

当然,营销方法都不具有普适性,需要根据各地不同的经销情况做不同的调整。

譬如,一个县有能力和意愿上量的经销商也就那么几个,每个乡镇也至少有3家做得好的零售店。企业在各地要具体情况看是否放缓渠道下沉的步伐,是改变原有经销商的理念和做法,还是培养一个新生力量。

First slide label

Some representative placeholder content for the first slide.

Second slide label

Some representative placeholder content for the second slide.

Third slide label

Some representative placeholder content for the third slide.