聚焦南北马铃薯产业

自马铃薯主粮化之后,其种植面积和产量的变化都受到广泛关注。近年来,虽然全国马铃薯播种面积有所减少,但随着马铃薯产业的不断升级和发展,各地区也出现了不同的机遇和挑战。国家统计局数据显示,2022年我国马铃薯种植面积6802万亩,与顶峰之时2012年的7546万亩相差了744万亩。

元宵节后正值北方马铃薯2023年产季库存薯以及南方马铃薯冬作区新薯陆续上市的时期。

开年市场行情的好坏直接影响着接下来农户马铃薯种植的积极性。但无论市场行情如何变化,总有一些种植户和经销商能够把握住机遇,获得盈利。

北方马铃薯产业未来将显著分化

马铃薯产业,这个曾经被视为单一且传统的农业领域,如今正站在变革的十字路口。

尤其是北方一作区,随着土地的不断集中,绝大多数商品薯种植户种植规模基本维持稳定,可开发的优质土地越来越少,上万亩的种植大户,包括种薯公司基本上停止了扩张;随着大型机械的普及,目前单人效率,也就是每一个劳动力的工作效率也基本固定为200—300亩。

而且,当下人工、地租、农资等成本不断增加,马铃薯价格基本是持平甚至小幅下降,因此,薯农们对薯业的未来发展深感困惑。

分化成为未来马铃薯产业发展核心

马铃薯产业的未来发展,正如绿洲农业刘光雷所描述的,将呈现出明显的分化趋势。

这种分化不仅体现在种植区域、种植者、种植品种上,还涉及马铃薯作物服务商。这种分化趋势不仅深刻影响着马铃薯产业的各个环节,还预示着整个产业将迎来一场前所未有的变革。

首先,种植区域的分化已经成为不争的事实。不同地区的马铃薯种植根据其气候、土壤等自然条件以及市场需求,形成了各自的特色和优势。

刘光雷介绍,从区域上来讲,现在西北的鲜食薯已经在马铃薯市场占据优势,这就导致坝上地区的鲜食马铃薯必须水洗(水洗的底层逻辑就是对抗西北市场)。而坝上地区的优势则在于种薯和加工薯,坝上地区的气候条件特别适合种薯种植,同时坝上地区非常大的基础种植面积对于加工薯也非常有优势。另外,这些年,随着东北地区马铃薯市场的萎缩,加工薯和订单农业产业也在逐渐往坝上地区转移,当下坝上地区的加工薯也炙手可热,市场空间比较大。包括河南、安徽等地马铃薯的南移等等,这些都是马铃薯种植区域分化的表现。这种区域分化有助于各地充分发挥自身优势,提高马铃薯产业的整体效益。

其次,种植者的分化趋势也日益明显。随着马铃薯种植技术的不断发展和市场竞争的加剧,种植者之间的差距将逐渐拉大。

好的种植户收入越来越高,不好的亏损退出。刘光雷坦言,规模种植好的一年赚一两千万的大有人在,也有很多人赔钱含泪退出。所以规模化种植发展比较快,也是两极分化的结果。不专业的小户散户越来越对抗不过大户,好的土地、好的人才、资金、市场都逐步向优质的规模种植者集中。

也就是说,规模较大、技术先进、管理科学的种植者将获得更多的市场份额和利润,而规模较小、技术落后、管理不善的种植者则可能面临亏损甚至退出市场的风险。这种分化将推动马铃薯产业向规模化、专业化方向发展。

再者,品种的分化也是马铃薯产业发展的重要特征之一。随着市场需求的变化和育种技术的进步,马铃薯品种将越来越丰富多样,也越来越集中。

“譬如希森、V7、雪川红、久恩11、沃土5号等等,包括我们在市面上见到的加工薯大西洋、麦肯等品种越来越集中。”刘光雷表示,一些新品种对技术要求高,对水肥管理要求比较高,再加上气候复杂,土壤也恶化得比较快,对于小户来说,种植难度较大。加上市场更是风云变幻,对于小户来讲,销售也比较困难。而种植大户只要保持着在品种、土壤、资金、人才、技术等方面的优势,还是会稳步向前发展。所以强者会越来越强,弱者就逐渐淘汰出局了。

当然,薯农不能光埋头种地,还要抬头观察市场。马铃薯行业资深记者张煜表示,薯农可以从市场前沿了解C端的喜好,再有的放矢,繁育和种植合适的品种。薯农不能过度依赖自己熟悉的品种,要及时发现和大胆尝试种植新品种。众所周知,农业是长线产业,一个新的品种从上市到市场认可、接受至少得两三年,如果能做到未雨绸缪,及时发现并种植新品种,等市场认可的时候,你已经先人一步做好了准备。

最后,马铃薯作物服务商的分化也是不可忽视的一环。随着马铃薯种植难度的增加和种植者对于服务商要求的提高,专业化的服务商逐渐崭露头角。这些服务商将提供全方位的种植技术支持、市场信息咨询等服务,帮助种植者解决生产过程中的各种问题,提高种植效益。同时,一些服务质量较差、技术水平落后的服务商则可能面临市场的淘汰。这种服务商的分化将推动马铃薯产业服务体系的完善和升级,提高整个产业的服务水平和效率。

价格分化愈加明显,推动聚焦品质提升

2023年马铃薯价格上半年走高,下半年降低。其实早在年初的时候就有专业人士说要警惕“薯业的春天”。

2023年一作区马铃薯商品薯价格整体上高开低走,如武川3两以上沃土5号8月上旬和中旬基本上1元/斤以上,下旬开始下降,8月底0.95元/斤;9月上旬0.90-0.93元/斤,中旬0.83元/斤左右,下旬0.78元/斤左右;10月上旬下降到了0.73元/斤左右,下旬下降到了0.70元/斤以下;11月0.50-0.70元/斤;12月下降到了0.50-0.65元/斤。

也正是由于8月下旬之后一作区新薯价格和行情一直处于持续下行,导致2023年一作区存储薯比例也增加不少。马铃薯网认为,从当前各产区入库入窖以及前期库存的情况来看,在需求增加有限的条件下,马铃薯行情或难发生反转。

好消息是2024年2月中下旬,春节之后薯市交易恢复,北方一作区各地库内薯价格略有上涨。譬如山东胶州产区,受南方降雪影响,外来客商拿货积极性有所提升,近日库内薯价格每斤稍有1角左右的上浮,走货速度有所加快。但这个所谓上涨主要是部分冷库货主尚未复工,产地呈现阶段性供应偏紧导致的。

不过在这些主产区都有一个明显的信息—好货要价偏硬,且走货较快。

谈到当前马铃薯的行情,王旭东表示,全国马铃薯种植面积大,供应总量远大于消费总量,价格上会出现分化,春节前品质差或一般的马铃薯0.5元/斤,可能还没人收,但是品质好的就能卖到0.8元/斤。一定是品质决定收益,马铃薯种植不要一味只追求产量,品质一定是更重要的事情。

“当下,马铃薯的行情都是对比出来的。”刘光雷表示,对于地头卖的种植户来说很不错,对于当前存在窖里的行情是很不好的,主要是2022年底和2023年初存的效益都不错导致当前存窖的比例比较大。另外,当前在商品薯价格上出现了两极分化,品质好的商品薯现在价格还可以在0.8-0.9元/斤甚至以上,品质差的可能在0.4-0.5元/斤。所谓行情不好,是因为马铃薯品质没有达到高水准。所以马铃薯后市还是有机会的,但是品质一定要好。

南方马铃薯冬作区优势持续扩大

冬作区的马铃薯在10月至11月种植,并在次年2月和3月收获,具有明显的“反季节性”,基于此优势,多年来南方冬作区马铃薯价格相对稳定,且普遍略高于北方市场。

虽然南方冬作区马铃薯种植面积仅占中国马铃薯总面积的很小一部分,但是南方冬作区可以充分利用水稻等作物收获后的冬闲田,潜力巨大。

南方冬作区扩种明显,北方“候鸟”薯农是生力军。

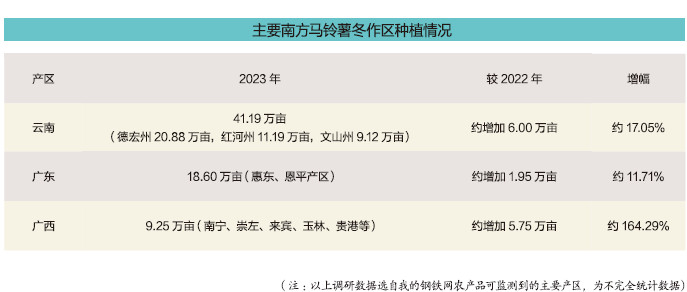

我国冬季马铃薯一般在12月底前完成种植,第二年春节期间开始上市,种植范围主要在广东惠州、江门,云南德宏、红河、文山,广西贵港、玉林、南宁、崇左等南方冬作区。总体上,南方冬作区马铃薯种植面积仅占中国马铃薯总面积的5%左右。

受2023年上半年马铃薯市场行情较好影响,薯农生产积极性高涨,冬季马铃薯主产区种植面积普遍明显高于2022年同期。我的钢铁网农产品部门在云南南部、广东、广西的14个产区的种植前、种植中以及种植后进行了多样本调研统计,最终调研数据显示,这部分南方冬作区2023年种植面积约69.04万亩,较2022年种植面积共计增加约13.70万亩,增幅约为24.75%。

近几年冬种马铃薯的规模呈逐年增长趋势,生力军是北方专业马铃薯种植户。几年前,在内蒙古和当地马铃薯种植户交流时,就已经有不少专业的种植户开始在南方冬作区包地种植马铃薯了。而当下,“北薯南种”更是已经成为一种新的模式。譬如,自2015年开始,在广东遂溪县和黑龙江望奎县之间,定期往返着一群“候鸟”薯农,他们每年11月南下种薯,次年4月北上返乡。广东冬季空置的土地与东北农闲期的农民完美搭配,衍生出“稻—稻—薯”轮种模式。目前,遂溪县已成为广东冬种马铃薯主产区,种植面积约5万亩,今春总产值超3亿元,带动南北种植大户300多户参与。

就这样,“北薯南种”不仅盘活了黑土地上的闲置劳动力,还盘活了南方冬天的闲置土地资源,也让南方种植户真正了解到规模化、机械化的种植模式以及相应的管理方法。

然而,尽管华南地区已经开展了相当规模的冬种马铃薯种植,但其适宜冬种马铃薯种植却还未开发的土地面积仍高达2亿亩,显示出该地区马铃薯种植的巨大潜力。这意味着,在华南地区,还有大量的土地可以被用来种植马铃薯,以满足国内外市场的需求。

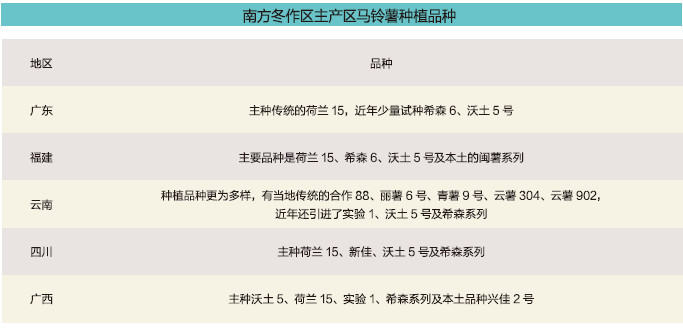

南方冬作区的马铃薯主要用于出口和鲜食消费,只有粤西湛江地区的农垦农场,每年种了少量的大西洋加工薯。以云南为例,马铃薯的种植品种最多样,以鲜食品种为主,有当地传统的合作88、丽薯6号、青薯9号、云薯902,近年还引进了实验1、沃土5号及希森系列;加工原料薯有云薯304,当春季马铃薯食品厂缺少原料时,淀粉含量较高的合作88、希森6,也经常被食品厂采用。

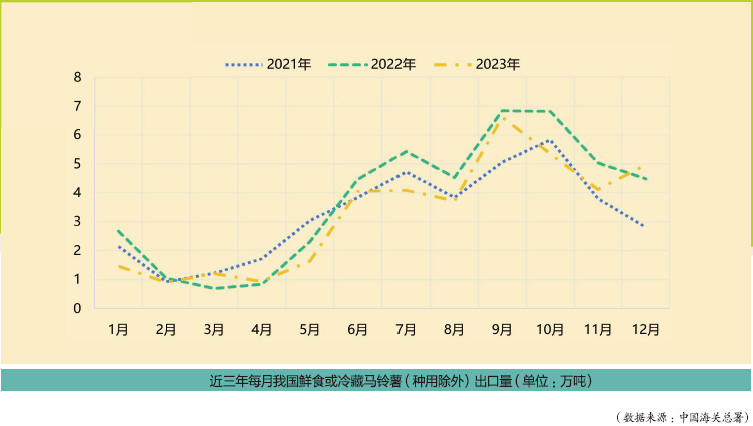

广西、广东、云南等也是马铃薯出口主要省区。2022年广西马铃薯出口金额为9877.35万美元,全国排名第一;云南马铃薯出口金额为2370.8万美元,全国排名第三;广东1100.47万美元,全国排名第六。

春季新薯陆续上市,以“反季补位”瞄准市场高位期

根据市场调研,广东等南方马铃薯呈现明显的“反季节性”。

每年1月是深冬,全国没有成规模收获马铃薯的地区,仅四川自贡市的荣县及富顺两县有少量新马铃薯上市。但是,几千亩的面积及过高的售价,一般都是自销本地及周边市场。云南西部的中缅边境,也有少数农户强挖尚未成熟的马铃薯,在当地高价销售。

2月春节前后,粤中、闽南及滇西区域的冬种马铃薯率先收获上市,种植面积较大的有广东惠东、增城及恩平,福建漳浦、厦门,云南德宏州的盈江、梁河及芒市。

进入3月,粤中、闽南地区的马铃薯开始收尾,广东产区转移到粤西地区的江门、阳江及湛江,但种植面积零星;福建转移到东部区域的平潭、长乐,种植面积也是不成规模;云南德宏州马铃薯开始收尾,产区转移到临沧及普洱两市,种植面积也是零零散散;广西南部各县市的春马铃薯开始少量上市,率先收获的地区为北海、钦州及玉林三市各区县;四川的彭州市也有少量土地出产。

截至2024年2月底,广东、广西、福建、云南新薯已陆续有所采挖上市。据我的钢铁网农产品部门调研了解,广东产区亩产量水平高于去年同期,云南盈江春节前农户因急于腾地再种西瓜,亩产量普遍偏低。春节后(元宵节之后),如若没有极端天气影响,南方冬作区新薯将陆续大量上市。

根据钱大妈平台的采购地图,其马铃薯来源呈现明显的季节性。钱大妈平台华南区蔬菜采购部采购经理彭竹林介绍,7月以采购山东滕州马铃薯为主;进入8月,所购马铃薯主要来自内蒙古、陕西榆林;而来年1月之后,内蒙古的马铃薯品质开始逐渐走下坡路,这期间,采购源将转向广东惠州等地。

这意味着,南方马铃薯冬作区可以利用优势自然条件,进一步推广薯类作物反季种植,同北方薯区形成“互补”,推动全国薯产品上市时间的轮动,从而稳住价格。

基于反季“补位”的优势,近年来,广东等地马铃薯价格相对稳定,且价格普遍略高于北方市场。

2023年上半年中,5月为各地价格高位期,这一时期恰好处于北方冬储马铃薯消耗殆尽之时,也为广东马铃薯提供了高位市场窗口期。

相比于2022年,2023年北方马铃薯采购价下降了约20%。虽然受消费力不足等因素影响,年前薯业行情不甚理想,但是马铃薯网信息显示,2024年2月21日,云南德宏州盈江县平原镇江心坡马铃薯新薯价格较2月20日稳中有涨,丽薯6号箱装200克以上、希森3号箱装175克以上收购价参考均为2300元/吨,且均较2月20日价格上涨100元/吨,收购客商渐有增加。

First slide label

Some representative placeholder content for the first slide.

Second slide label

Some representative placeholder content for the second slide.

Third slide label

Some representative placeholder content for the third slide.