“蒜周期”难把握,冷思考应是从业者常态

2023年下半年大蒜价格一直处于高位,今年春节后,从2月13日开始库内大蒜价格一路上涨刷新高点。

至于5月中下旬新一季大蒜开始进入市场后,新蒜价格是否能持续维持高位,这需要根据当前的产量、消费量、出口量等多种因素来综合判断。

笔者想说的是,“蒜周期”难把握,冷思考应是大蒜产业从业者的常态。

他们需要密切关注市场动态和供需变化,以及各种影响因素的变化趋势,然后根据自身情况制定合适的经营策略,以应对市场变化带来的挑战。

种植面积动态变化,产量保持较高水平

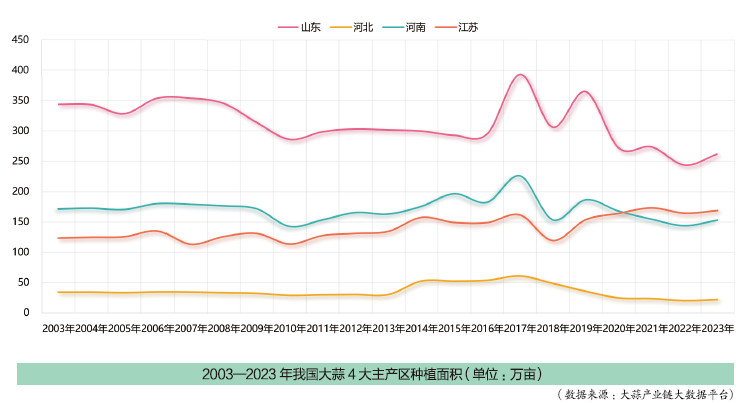

2003—2023年,全国大蒜种植面积总体呈现增长趋势。在此期间,种植面积变化经历了3个阶段。

稳定阶段(2003—2016年):大蒜种植面积保持相对稳定,大致维持在1100万—1200万亩,种植面积没有显著的长期增长或下降趋势。

动荡调整阶段(2017—2019年):2017年,大蒜种植面积由2016年的1169万亩急剧增加至1440万亩,达到近20年的峰值;紧随其后的2018年,种植面积大幅减少至1080万亩,达到近20年来的最低值。这种急剧的下降一般是对前一年种植面积快速增长的反应。

波动阶段(2020—2023年):从2019年到2023年,大蒜种植面积呈现出波动性趋势,没有明显的长期增长或下降。

总体而言,大蒜种植面积始终处于动态变化。也就是说,如果今年国内大蒜产量相对较低,大蒜的市场价格很高,那么明年种植面积肯定会大幅增加,反之则亦然。

大多数时候,我国大蒜种植面积相对稳定,基本稳定在1000万—1200万亩。从近5年走势,我们发现2019—2023年我国大蒜种植面积总体呈现下降趋势,2019年大蒜种植面积约为1283万亩,达到近5年峰值;2022年达到近5年的最低值约1141万亩。

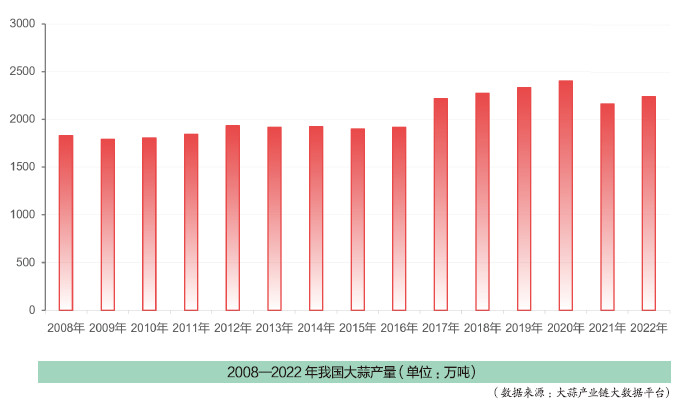

据统计,目前全球大蒜产量约为3000万吨,其中我国生产的大蒜占到了70%以上。这意味着我国是全球最大的大蒜生产国。

我国大蒜总产量稳居世界首位。2017年突破2000万吨达到2215.7万吨,此后产量基本保持较高水平。

虽然今年年初遭遇寒潮但对主产区影响不大,加上今年种植面积有小幅度增长,随着技术更新和生产条件的改善,预计今年大蒜产量会有一定的增长。

主产区地位稳固,新产区逐渐崛起

虽然受市场价格波动、成本上升等因素的影响,部分种植区域出现了减种或停种现象,但种植区域趋向集中,主产区地位依然稳固,同时新产区也在迅速崛起。

中国蔬菜协会数据显示,大蒜种植面积在10万亩以上的主产区共有20个,包括山东省金乡县、兰陵县等7地,河南省杞县、开封祥符区等7地,江苏省大丰区等4地,以及四川省彭州市和河北省大名县。

我国大蒜分为秋播和春播,多以秋播为主。秋播新蒜大多在每年的10月播种,在次年的5月中下旬,也就是小满前后开始逐渐成熟并上市。不过不同的种植时间,采收的时间也不一样。

各主产区大蒜种植品种有所不同。山东金乡县、济南莱芜区、河南杞县、中牟县以种植杂交红蒜为主,主要做原皮蒜;山东兰陵县种植主要以四六瓣白蒜为主,小射阳、小红皮为辅;江苏邳州主要以种植杂交红蒜和白蒜为主,农户管理精细。

我国大蒜种植面积近5年总体呈下降趋势,其主要原因在于大蒜产区非常集中,但是近年来我国几个主要产区均存在减产趋势,从而导致我国大蒜整体种植面积和产量下降。

主产区减产的主要原因包括土壤问题导致的大蒜产量逐年下降、人工费高企造成的种植利润降低,以及国家对于主粮的扶持政策引导了部分农户种植方向向主粮倾斜。

另外2023年主产省大蒜种植面积有所回升,但多个大蒜主产区遭遇倒春寒,有一定的减产风险,不过随着种植水平的提升,对大蒜产量的影响并不大,专业人士预计今年大蒜产量总体上还是随着面积的回升有所提升。

尽管主产区整体趋势种植面积有所减少,但它们的领导地位依然稳固。以河南杞县为例,杞县大蒜已经形成了种植、储藏、加工、销售、研发为一体的完整产业链条。杞县的种植面积常年稳定在70万亩,产量超过90万吨,冷藏业年贮藏能力超100万吨,深加工能力40多万吨。杞县大蒜的品质和规模都得到了国内外市场的认可,成为国家级出口大蒜质量安全示范区。此外,杞县还拥有河南省最大的大蒜电子交易基地,年网络销售大蒜达14.5万吨,交易额超过9亿元。

与此同时,新产区也在逐渐崛起。云南、四川等产区近年来大蒜种植面积快速扩大,市场竞争力逐渐增强。大蒜产业链大数据平台数据显示,2022年云南大蒜种植面积达到44.98万亩,四川大蒜种植面积达到43.19万亩。这些新产区通过引进新品种、改善种植技术、提高管理水平等措施,不断提升大蒜的产量和品质,逐渐在市场上占据了一席之地。

以云南弥渡县为例,虽然名气不大,但通过长期种植和出口,该县获得了很强的竞争力。在一亩田大数据分析的2023年大蒜产地竞争力排名中,弥渡县位列前三,成为大蒜产业的新亮点。

成本攀高,总体效益面临挑战

大蒜种植成本整体呈现上升趋势,尽管全国大蒜生产形势良好,但收益和利润受供需变化和资本炒作带来的价格波动影响,收入不容乐观。

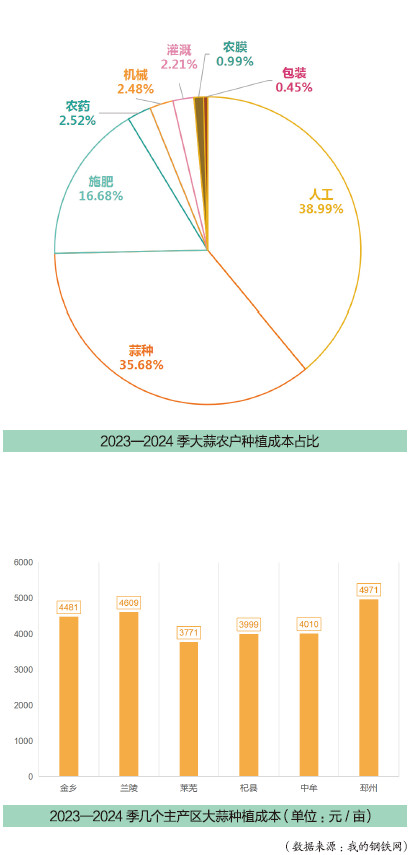

种蒜属于劳动和资本密集型产业,种植成本包括人工、农药、土地租赁、灌溉、耕地、肥料、蒜种、覆膜等费用。

2017—2023年,中国大蒜农户种植成本维持在2500—4300元/亩,其中2018—2019季为农户种植成本最低年份,为2581元/亩;2023—2024季为农户种植成本最高年份,为4307元/亩。尽管今年大蒜种植成本增加,新季大蒜种植面积仍在增加。原因主要是2022—2023季大蒜夏收季农户收益较高,周边农户跟风种植情况普遍。

2023—2024季大蒜农户种植成本占比中,人工、蒜种、施肥占比最高,占比分别为38.99%、35.68%和16.68%。其次为农药、机械和灌溉,占比分别为2.52%、2.48%和2.21%。农膜和包装成本占比最小,分别为0.99%和0.46%。人工成本最高,考虑到当前劳动力成本价格逐年攀升的现状,未来大蒜产业机械化、智能化、数字化势在必行。

农药、肥料一共占总成本的19.2%,以2023—2024季全国平均成本4307元/亩计算,也就是每亩农资成本826.94元。由此可见,全国1000多万亩大蒜的农资市场容量非常可观。

当然,各个产区大蒜种植成本有所不同。譬如山东兰陵和江苏邳州大蒜种植成本较高,主要原因是当地多为农户种植,采用精细化管理和种植;而河南杞县产区的大蒜种植成本较低,主要是河南产区人工成本较金乡等地低,另外由于河南省耕地面积广阔,故大量采用机械化种植,大幅度地减少了人工成本的投入。

“人工和地租成本非常高,租地大面积种植大蒜风险非常大。如果遇上市场行情不好的年份,只能保本,甚至赔本。”大蒜种植户表示。

行业人士表示,多数农户小面积种植3—5亩,少量雇工,尽量将成本和风险最小化。

大蒜种植过程中不仅原材料成本高,种植、销售等环节均存在一定程度的问题,导致大蒜种植的总体效益面临挑战。

消费量平稳增长,国际需求黏性强

大蒜的需求主要包括国内直接食用消费需求、出口市场需求以及作为原料的消耗需求。

国内直接食用消费需求主要将大蒜作为调味品,每年的需求起伏不大。但整体上,中国大蒜的表观消费量呈现平稳增长态势,未来消费前景看好。据了解,中国平均每年消耗约800万吨大蒜,较前几年有了显著增长。这主要得益于人们对大蒜药用价值和调味功能的认可,以及大蒜的广泛用途。

尽管大蒜的需求量始终小于产量,但与产量的差距逐年缩小。

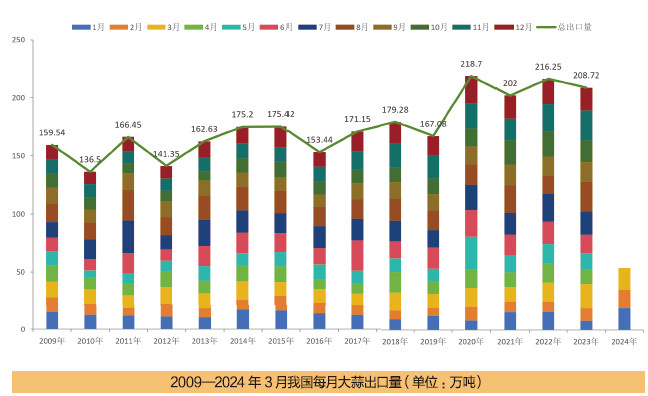

随着收入提升和消费观念的改变,全球大蒜需求量预计将有较大增长。出口市场需求显示,在全球大蒜出口市场中,中国占据着举足轻重的地位,每年都能稳定地出口大量大蒜到世界各地。

作为全球最主要的大蒜出口国,大蒜是我国的优势出口农产品。出口数量整体上呈现增长趋势,2020年之后,每年大蒜的出口总量都保持在200万吨以上,而且明显具有季节性变化,每年中间时段往往会达到高峰。这种周期性的变化与大蒜的季节性生长和采收周期有关,或者也与特定市场的购买模式有关。

我国大蒜出口市场超过160个国家和地区,亚洲国家占比较大,其中日本、印尼和马来西亚是中国大蒜的主要出口市场。此外,欧洲、美洲国家也是中国大蒜的重要出口市场,其中英国和德国为主要市场。出口省份以山东、河南、江苏等大蒜主产省为主。

此外,大蒜不仅用于直接食用,还是许多食品和药品的原料。这部分需求可能随着大蒜加工品的多样化和市场需求的变化而有所波动。

价格敏感,“蒜周期”难把握

大蒜是我国重要的小宗农作物产品,产地集中,产量有限,既没有国家相应的库存调配,也没有全国性的协会协调指导,因而对价格非常敏感。

2023年下半年大蒜价格一直表现良好,今年春节后,从2月13日开始库内大蒜价格一路上涨刷新高点,为何如此疯狂?

主要是自媒体时代,蒜农接触各类信息更为便利,也更易受市场情绪影响,春节前后的多个主产区低温冰冻直接酝酿了此轮上涨情绪。

有从业者认为,大蒜经过多年的发展,生产量和消费量已相对均衡,形成了种植区域相对集中、市场格局相对稳定的产销特征。大蒜耐储,交易属于跨期销售,价格基本形成了三年一个波段、六年一个大循环的“蒜周期”。若从2018年的价格低谷算起,2024年蒜价处于新一轮周期恢复上涨的波动阶段。

有人则表示,过去几年涨幅和降幅大致符合周期,但在不久的将来,随着国内大蒜市场的不断完善,“蒜周期”会和已经被“破题”的“猪周期”一样,打破价格循环的“魔咒”。

事实上,作为调味型产品,大蒜消费缺乏刚性约束,受市场价格影响起伏较大。例如,春节后多数大蒜加工厂存货不足,再加上价格一天一个台阶地上涨,使得部分已经接单的加工厂赔钱,部分加工厂则选择暂停接单,观望大蒜行情走势。

对于普通蒜农来说,市场短期内的大幅波动,并不一定最终带来收益。

First slide label

Some representative placeholder content for the first slide.

Second slide label

Some representative placeholder content for the second slide.

Third slide label

Some representative placeholder content for the third slide.