中国氮肥工业协会尿素市场周报

(2024年5月6日-2024年5月12日)

一周国内尿素市场情况简析

价格与行情方面:上周国内尿素市场稳中上行,企业检修增多,供应略有下滑,下游工业按需采购,高氮复合肥企业接货较为活跃,局部地区短期偏紧带动市场上扬,生产企业预收订单较充足,库存压力降低。预计短期尿素市场稳中偏强运行。截至目前山东出厂报价小中颗粒2190-2220元/吨;河南出厂报价小颗粒2200-2260元/吨;河北小颗粒出厂报价2130-2240元/吨。

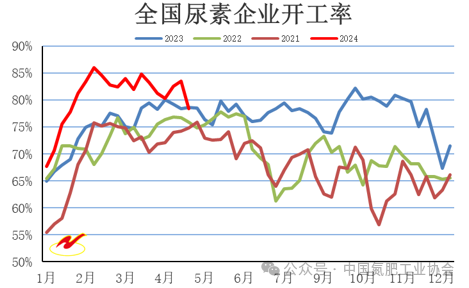

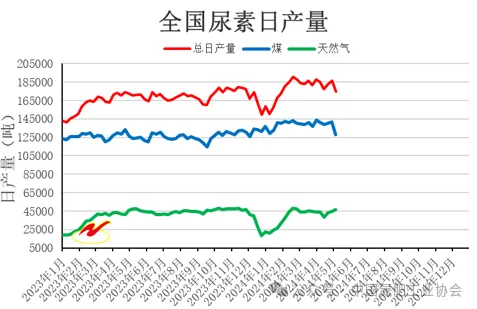

企业开工率方面:据2024年5月14日调查,全国尿素日产量约为17.49万吨,开工率约78.40%,其中以煤为原料的尿素企业开工率为76.96%,以天然气、焦炉气为原料的尿素企业开工率为82.61%。全国尿素企业开工率和上周相比下降5.12个百分点,同比下降0.26个百分点,其中煤头企业开工率与上周相比下降8.26个百分点,同比下降0.17个百分点,气头企业开工率与上周相比上涨4.08个百分点,同比下降0.38个百分点。

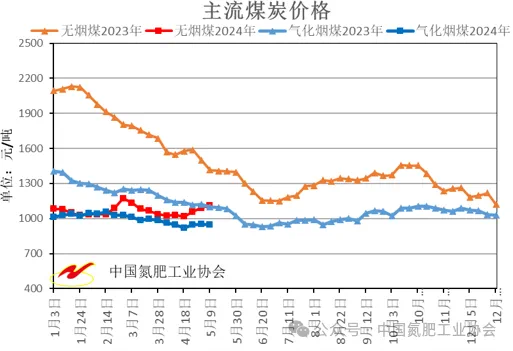

原料方面:上周国内煤炭市场震荡运行。国内港口和产地动力煤价格偏强运行,下游冶金用煤需求释放较好,电厂投标报价仍偏高,下游成交观望情绪加重。目前无烟煤主流到厂平均价格1112元/吨,环比上涨1.92%,同比下降21.52%,比上月同期上涨7.96%;气化烟煤主流到厂平均价格945元/吨,环比下降0.84%,同比下降14.17%,比上月同期下降0.21%;预计短期内煤炭市场窄幅整理运行。

一周国内尿素企业情况分析

一周国内尿素企业销售情况分析

库存方面:按照统计重点企业产能占全国94.28%计算,全国库存约39.01万吨,环比下降4.92万吨,与协会去年同期统计的尿素生产企业库存66.89万吨相比下降27.87万吨。

一周国内尿素价格走势

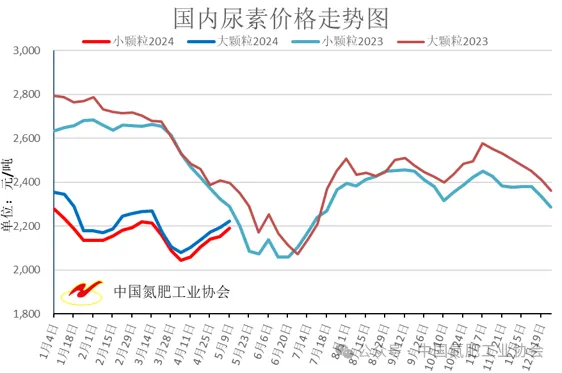

小颗粒尿素出厂价格环比上涨,平均出厂价格2191元/吨,和上周价格相比上涨38元/吨,环比上涨1.76%,同比下降4.28%;大颗粒尿素出厂价格环比上涨,平均出厂价格2221元/吨,和上周价格相比上涨29元/吨,环比上涨1.32%,同比下降7.34%。

First slide label

Some representative placeholder content for the first slide.

Second slide label

Some representative placeholder content for the second slide.

Third slide label

Some representative placeholder content for the third slide.